دیفای ۲ (DeFi 2.0) جنبشی جدید از پروتکلهای بهبوددهنده مشکلات دیفای 1.0 است. هدف DeFi فراهمآوری امور مالی برای همه افراد است، اما با مشکلاتی نظیر مقیاس پذیری، امنیت، تمرکزگرایی، نقدینگی و دسترسی به اطلاعات روبروست. دیفای ۲ به مقابله با این مسائل پرداخته و در تلاش برای ارائه تجربه کاربرپسندتر است. دیفای 2 میتواند به کاهش ریسک و پیچیدگیهای دلسردکننده استفاده از این حوزه کمک کند. در این مطلب، به بررسی نوآوریها و ریسکهای DeFi 2 پرداخته و آن را با نسل اول سیستم مالی غیر متمرکز مقایسه میکنیم.

دیفای ۲ چیست؟

دیفای 2.0 جنبشی برای بهبود و رفع مشکلات نسل اول امور مالی غیر متمرکز است. این حوزه در ابتدای ظهور با ارائه خدمات مالی غیر متمرکز برای همه دارندگان کیف پولهای رمز ارزی، انقلابی در این صنعت بهپا کرد، اما همچنان مشکلاتی دارد. دیفای 2 هچنین نیازمند پاسخدهی به مقررات جدیدی نظیر احراز هویت و مبارزه با پولشویی به هنگام خرید و فروش ارزهای دیجیتال است که دولتها معرفی خواهند کرد.

برخلاف نسل اول اپلیکیشنهای دیفای که به سمت کاربر متمایل بودند، پروژههای نسل جدید بر فضای B2B (بیزینس به بیزینس) متمرکزند. وابستگی این بخش به تامینکنندگان شخص ثالث و پرداخت پاداش برای تامین نقدینگی و همچنین عدم همبستگی با امور مالی سنتی و اقتصاد جهانی، از جمله مشکلات بنیادین مانع افزایش ثبات این حوزه هستند.

برخی از پیشروان جنبش دیفای 2.0 بر توسعه روشهای تامین لیکوئیدیتی بلند مدت توجه دارند. مثلا، المیپوسدائو OlympusDAO پروتکلی است که ساخت یک ارز ذخیره غیر متمرکز را هدف قرار داده است. همچنین بر اساس اعلام این پروژه، Olympus Pro که ابزاری برای استفاده دیگر پروژههای دیفای از مکانیزم متصلگر این پروتکل برای دریافت نقدینگی است، تمرکز B2B خواهد داشت.

ساخت مکانیزمهای ارزشی تحت کنترل پروتکل راه دیگری برای کمک به هر سازمان خودگردان غیرمتمرکز (DAO) در دیفای ۲ است. موج جدید محصولات سیستم مالی غیر متمرکز به تولید ابزارهای ارزشمندی خواهد پرداخت که برای رقابت با شرکتها به دائوها کمک کرده و باعث تقویت تمرکز بر مدل B2B میشود.

ظهور امور مالی غیر متمرکز

یکی از موفقترین و تاثیرگذارترین موجهای نوآوری مبتنی بر بلاک چین، امور مالی غیر متمرکز یا دیفای (DeFi) بوده است. دیفای واژهای است که به برنامههای غیرمتمرکز بدون نیاز به واسطهگرهای خدمات مالی سنتی که منجر به بازگشایی فضای اقتصادی کاملا جدید شده و با استفاده از قراردادهای هوشمند و شبکههای اوراکلی امن نظیر چین لینک کار میکند، اطلاق میشود.

تقریبا 2 سال است که از ظهور نسل اول سیستم مالی غیرمتمرکز در سال 2020 میگذرد و از آن زمان تا کنون، شاهد موفقیتهای بزرگ پروژههای دیفای مانند صرافی یونی سواپ بودهایم. اما همانند بیت کوین، در این فضای جدید هم مشکلاتی وجود دارد. حال برای پاسخ به این مشکلات، نسل دوم دیفای به نام DeFi 2.0 ظهور کرد.

تا به امروز در سال 2022، همچنان منتظر سیل عظیم پروژههای دیفای ۲ هستیم، اما کاربردهای این فضای جدید خوش را به خوبی نشان داده است. یونی سوپ (UniSwap)، بنکور (Bancor)، میکر دائو (MakerDAO)، کامپاند (Compound) و دیگر پیشروان سیستم مالی غیر متمرکز، بنیاد مستحکمی را برای اقتصاد تازه دیفای ساخته و نوع جدیدی از پول را وارد این اکوسیستم کردهاند.

بازارسازهای خودکار اولیه نظیر یونی سواپ و بنکور، اولین پروژههایی بودند که امکان سواپ توکنها بدون نیاز به واگذاری حضانت آنها را برای کاربران به ارمغان آوردند. آوی (Aave) و کامپاند نیز با فراهمآوری قابلیت وامدهی و وامگیری غیر متمرکز، موجب دسترسی آزاد به سرمایه کارا و کسب سود از واریز رمز ارز به پروتکلهایشان شدند. میکر دائو نیز با ارائه یک استیبل کوین غیرمتمرکز برای اعضای اکوسیستم خود جهت استفاده در تراکنشها، با نوسانات رمز ارزها به مقابله پرداخت.

محدودیتهای فعلی حوزه دیفای

دیفای 2 یک نسخه بهبودیافته نسبت به مدل فعلی امور مالی غیرمتمرکز است که رفع نقایص و تقویت گزینههای جدید و جذاب به سوی آزادی مالی را هدف قرار داده است. از جمله محدودیتهای دیفای 1 که نسل دوم این حوزه به دنبال رفع آن است عبارتند از:

مقیاس پذیری

پروتکلهای دیفای مستقر روی بلاک چینهای شلوغ و دارای کارمزد بالا، غالبا خدمات کندتر و گرانتری دارند. وظایف ساده در این پلتفرمها میتواند زمان زیادی برده و مقرونبهصرفه نباشد.

اوراکلها و اطلاعات شخص ثالث

محصولات مالی وابسته به اطلاعات خارجی، به اوراکلهای (منابع جمع آوری اطلاعات شخص ثالث) با کیفیتتری نیاز دارند که قرار است در ورژن جدید امور مالی غیر متمرکز و توسط محصولات دیفای ۲ فراهم شود.

تمرکزگرایی

افزایش تمرکززدایی باید هدف دیفای باشد. با این وجود، بسیاری از پروژههای این حوزه اصول سازمان خودگردان غیرمتمرکز (DAO) را به درستی پیادهسازی نکردهاند.

امنیت

اکثر کاربران ریسکهای دیفای فعلی را مدیریت یا درک نمیکنند. این افراد به استیک کردن رمز ارزهای خود در قراردادهای هوشمندی میپردازند که از امنیت آنها هیچ اطلاعی ندارند. با اینکه ممیزیهای امنیتی برای اسمارت کانترکتها انجام میگیرد، اما این کار با بهروزرسانیهای پروتکل کمارزشتر میشود.

نقدینگی

بازارها و استخرهای نقدینگی در بلاک چینها و پلتفرمهای مختلفی گسترده شدهاند که باعث تقسیم نقدینگی میشود. تامین لیکوییدیتی نیازمند قفل کردن ارز دیجیتال است. در اکثر موارد، از توکنهای استیکشده در لیکوئیدیتی پولها نمیتوان در جای دیگری استفاده کرد که ناکارآمدی سرمایه را به دنبال دارد.

کاربردهای دیفای 2.0

در حال حاضر پروژههای مختلفی در شبکههایی نظیر اتریوم، بایننس اسمارت چین، سولانا و دیگر بلاک چینهای مجهز به قرارداد هوشمند به ارائه خدمات جدید دیفای پرداختهاند.

استفاده از ارزش توکنهای استخر نقدینگی

اگر تا به حال یک جفت ارزی را در یک استخر نقدینگی استیک کرده باشید، حتما توکنهای LP مربوط به آن را نیز دریافت کردهاید. در نسل اول امور مالی غیرمتمرکز، شما میتوانید با استیک کردن توکنهای LP به کسب پاداش بپردازید. پیش از ظهور دیفای ۲، این نهایت کار قابل انجام با توکنهای LP بود.

اما نسل جدید گام را فراتر گذاشته است و از این توکنهای بهعنوان وثیقه استفاده میکند. این وثیقه میتواند برای وام رمز ارزی در یک پروتکل وامدهی یا مینت توکنها در فرآیندی شبیه به صدور استیبل کوین دای در میکردائو استفاده شود. مکانیزم دقیق این کار در هر پروژه متفاوت، اما ایده استفاده از ارزش توکنهای استخرهای لیکوئیدیتی برای فرصتهای جدید در عین تولید بازده درصدی سالانه (APY)، ثابت است.

بیمه قرارداد هوشمند

اگر شما خودتان یک توسعهدهنده باتجربه نباشید، بررسی همهجانبه اسمارت کانترکتها نیز امکانپذیر نخواهد بود. بدون دانش، شما قادر به ارزیابی نسبی یک پروژه رمز ارزی هستید. این امر ریسک بالایی را در هنگام جستجوی پروژههای دیفای ایجاد میکنند. اما با ورژن 2 سیستم مالی غیر متمرکز، امکان کسب بیمه دیفای روی قراردادهای هوشمند خاص فراهم شده است.

فرض کنید با استفاده از یک استخر، به استیکینگ توکنهای LP خود در یک اسمارت کانترکت پرداختهاید. حالا در صورت حمله به این قرارداد هوشمند، احتمال از دست رفتن تمام سرمایه شما وجود دارد. اما یک پروژه بیمهشده میتواند در ازای دریافت کارمزد بازده سرمایه شما را تضمین کند. شایان ذکر است که این امر تنها برای برخی از قراردادهای هوشمند قابل اجرا خواهد بود.

عموما در صورت هک قرارداد یک استخر نقدینگی پرداختی دریافت نخواهید کرد. با این وجود، اگر این استخر تحت پوشش بیمه باشد، پرداختیتان نیز سر جای خود خواهد بود.

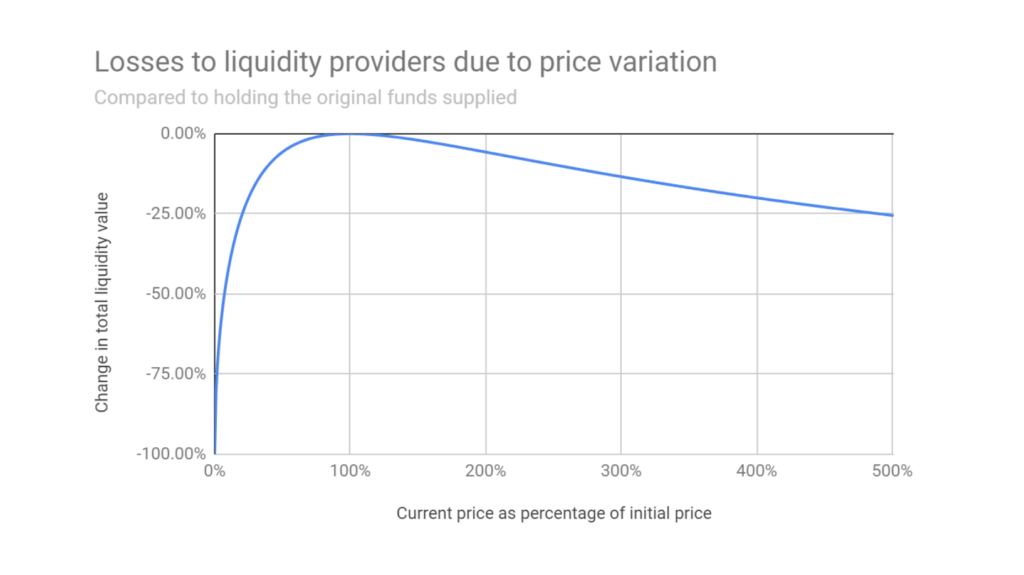

ضرر ناپایدار

با واریز یک جفت ارز دیجیتال به یک لیکوئیدیتی پول و آغاز استخراج نقدینگی، هر تغییری در نسبت قیمت این دو توکن قفلشده میتواند به ضررهای مالی منجر شود. این اتفاق ضرر ناپایدار (Impermanent Loss) نام دارد، اما پروژههای دیفای 2.0 به دنبال روشهای جدیدی برای رفع این مشکل هستند.

مثلا، فرض کنید یک توکن را به یک استخر نقدینگی یک طرفه افزودهاید که به واریز توکن دوم نیازی ندارد. این پروتکل سپس توکن محلی خود را بهعنوان جفت ارزی دوم به استخر اضافه میکند. حالا با سواپ این جفت توکن توسط دیگر کاربران، شما و خود پروتکل از کارمزدها پاداش دریافت میکنید.

با گذر زمان، این پروتکل از کارمزدها برای ایجاد یک صندوق بیمه جهت محافظت از واریزیهای شما در برابر ضرر ناپایدار استفاده میکند. حال اگر کارمزد کافی برای جبران ضررها در این صندوق وجود نداشته باشد، پروتکل میتواند با مینت کردن توکنهای جدید آنها را پوشش دهد. در صورت وجود توکن اضافی در استخر هم امکان ذخیره آنها برای بعد یا سوزاندشان جهت کاهش عرضه وجود دارد.

وامهای خودپرداخت

معمولا گرفتن وام دارای ریسک لیکوئیدیشن و پرداخت سود است. اما در دیفای ۲ این مشکل وجود ندارد. مثلا، فرض کنید خواهان دریافت یک وام 100 دلاری از یک وامدهنده ارز دیجیتال هستید. این وامدهنده در ازای پرداخت 100 دلار وام، 50 دلار وثیقه درخواست میکند. پس از پرداخت وثیقه، وامدهنده آن را برای کسب سود و پرداخت وام به شما بهکار میگیرد. حالا پس از آنکه وامدهنده از پرداختی شما 100 دلار بهعلاوه سود آن را بهدست آورد، وثیقه شما را باز میگرداند. در این حالت هیچ ریسکی برای لیکویید شدن وجود ندارد و در صورت کاهش ارزش توکن وثیقهگذاریشده، تنها زمان پرداخت وام افزایش خواهد یافت.

ریسک های دیفای 2 و نحوه جلوگیری از آنها

دیفای ۲ همانند نسل اول دارای ریسکهایی است که باید از آنها در برابر خود محافطت کنید:

- ضعف، نقص یا هک قرارداد هوشمند: ممیزی اسمارت کانترکتها هیچگاه تضمینی برای امنیت یک پروژه نیست. تا جای ممکن تحقیقات کافی انجام داده و همیشه ریسکهای سرمایه گذاری در آنها را در نظر بگیرید.

- قانونگذاری: دولتها و قانونگذاران سراسر جهان علاقه خود به حوزه امور مالی غیر متمرکز را نشان دادهاند. با اینکه قانونگذاری میتواند امنیت و ثبات را برای حوزه رمز ارزها به ارمغان آورد، اما برخی از پروژهها در صورت وضع قوانین جدید نیازمند تغییر خدمات خود هستند.

- ضرر ناپایدار: حتی در صورت تامین پوشش بیمه، همچنان در بحث تامین لیکوییدیتی ریسک وجود دارد و نمیتوان آن را به طور کامل از بین برد.

- امکان دسترسی دشوار به سرمایه: در صورت استیک کردن توکن از طریق UI یک وبسایت دیفای، بهتر است آدرس قرارداد هوشمند آن را نیز از طریق اکسپلورر بلاک چین مربوطه پیدا کنید. چراکه با قطعی سرور و از کار افتادن وبسایت، امکان برداشت وجود نخواهد داشت. با این وجود، برای تعامل مستقیم با قراردادهای هوشمند به کمی دانش فنی نیاز است.

چه کسی ورژن جدید امور مالی غیر متمرکز (دیفای 2) را کنترل میکند؟

نسل جدید DeFi امکانات و کاربردهای زیادی دارد، اما شیوه مدیریت پروژههای آن چگونه خواهد بود؟ همان طور که میدانید، تمرکز زدایی همواره یکی از موضوعات مورد توجه فناوری بلاک چین بوده و حوزه دیفای هم از این قائله مستثنی نیست. یکی از پروژههای نسل اول DeFi به نام میکر، به استانداردی برای این جنبش تبدیل شده است.

در حال حاضر تعداد رو به افزایشی از پروژهها نیز به جامعه کاربری خود حق رای میدهند. بسیاری از توکنهای بومی پلتفرمها نیز نقش توکن حاکمیتی را ایفا میکنند و دارندگان آنها حق رای دارند. انتظار میرود در ورژن جدید امور مالی غیر متمرکز، با موجی از پروژههای دیفای 2 مواجه شویم که هدفشان رسیدن به تمرکز زدایی بیشتر در زمینه حاکمیت و موارد دیگر است. البته نباید نقش مقررات و دستورالعملهای جدید دولتها را فراموش کرد که احتملا روی این جنبه از محصولات DeFi هم تاثیر خواهند گذاشت.

مقایسه دیفای ۱ و ۲

در این قسمت، به مقایسه جزئیتر نسل اول و دوم سیستم مالی غیر متمرکز میپردازیم.

| دیفای 1.0 | دیفای 2.0 | |

| ارتباط بین کاربران | عدم وجود ارتباط بین کاربران | ارتباط قوی بین کاربران |

| اکوسیستم | شامل برنامههای معاملاتی غیرمتمرکز مرکزی، صرافیهای غیرمتمرکز، اپلیکیشنهای وامدهی و استیبل کوینها، استخر نقدینگی، داراییهای مصنوعی و پروژههای نوع بیمه | DAOها، مشوقهای نقدینگی برای ساخت یک معماری مالی گرم، پایدار و همتعاملی غیرمتمرکز و کارایی سرمایه |

| طرح تشویقی | طرحهای تشویقی محدود و غیر جذاب برای کاربران | پاداشدهی 100 درصدی کاربران؛ طرحهای جذاب تشویقی |

| الگوی حاکمیتی | جامعه نابهسامان و الگوی حاکمیتی نامناسب | اعطای حقوق سیاسی و حاکمیتی به اعضاء |

| وسعت نوآوری | نوآوری و توسعه فناوری یکطرفه | وسعت نامحدود نوآوریهای مالی و فناوری |

اکثر پروژههای نسل اول دیفای برای درآمدزایی بر صدور توکن متمرکز بوده و هیچ راهحلی برای توزیع توکنهای حاکمیتی و گاورننس جامعه طراحی نکردهاند. از طرفی، معماری «ماینینگ» آنها نیز بسیار بیثبات است.

برای ساخت یک سیستم مالی غیر متمرکز دیفای 2.0 به تراکنشهای رمز ارزی نیاز است که هم باثبات باشند و هم کار توزیع را به صورت خودکار انجام دهند. انتظار میرود امور مالی غیر متمرکز در نسل دوم دیفای اعضای جامعه تامینکننده نقدینگی را به یکدیگر متصل کند. مشوقهای نقدینگی نیز در تراکنشهای آتی به سمت روابط سوق داده شدهاند تا یک معماری مالی گرم، پایدار و همتعاملی غیرمتمرکز را بسازند.

جمعبندی

تا کنون پروژههای موفق زیادی در نسل اول امور مالی غیر متمرکز داشتهایم، اما همچنان باید منتظر ظهور پتانسیلهای کامل دیفای 2 ماند. این موضوع هنوز پیچیدگیهای خود را دارد و کار برای انجام دادن بسیار است. اما با توجه به نوآوریهای جدید دیفای ۲ در کاهش ریسک و بهبود مشوقها، میتوان منتظر ورود سرمایه گذاران بیشتر به این حوزه بود.

تهیه شده در بیت 24