خیلیها باور دارند که دوران پادشاهی کارتهای بانکی به پایان رسیده است. وقتی میشنویم حجم تراکنشهای استیبلکوینها در سال گذشته به عدد عجیب ۲۷.۶ تریلیون دلار رسیده، اولین چیزی که به ذهن میرسد مرگ قطعی شبکههایی مثل ویزا و مسترکارت است.

اما پشت این اعداد بزرگ، راز مهمی نهفته است که کمتر کسی درباره آن صحبت میکند. آیا واقعا این دلارهای دیجیتال قرار است جایگزین کارتهای بانکی توی جیب ما شوند، یا داستان کاملا چیز دیگری است؟

در این مطلب قرار است پرده از این رقابت جذاب برداریم و ببینیم در لایههای پنهان سیستمهای پرداخت جهانی چه خبر است. با درک این مکانیزمها، به خوبی متوجه میشوید که آینده جابهجایی پول دقیقا به کدام سمت میرود و چرا درک این موضوع برای هر کسی که در بازار کریپتو فعالیت میکند به شدت پولساز و مفید است.

اگر فقط ۵ دقیقه وقت بگذارید و این مطلب را بخوانید، با حقایق جالبی روبهرو میشوید که دیدگاه شما را نسبت به سیستمهای مالی سنتی برای همیشه تغییر میدهد. همراهی با ادامه این متن به شما کمک میکند تا پشتپرده این جنگ بزرگ را کشف کنید و بتوانید برنده نهایی این نبرد را خیلی زودتر از بقیه بشناسید.

استیبلکوین چیست و چرا اهمیت پیدا کرده است؟

دنیای ارزهای دیجیتال پر از بالا و پایینهای ترسناک است و در این میان استیبلکوینها دقیقا همان لنگر آرامشی هستند که سرمایهگذاران به آن نیاز دارند. اگر بخواهیم خیلی ساده بگوییم، استیبلکوین یک نوع ارز دیجیتال است که ارزش آن همیشه ثابت و معمولا برابر با یک دلار آمریکا است. یعنی وقتی شما توکنهایی مثل تتر (USDT) یا یو اس دی کوین (USDC) میخرید، در واقع در حال نگهداری دلار به شکل دیجیتالی و روی بستر بلاکچین هستید و دیگر نگران ریزش ناگهانی قیمتها نخواهید بود. اگر نمیدانید یو اس دی کوین (USDC) چیست؟ میتوانید مقاله مربوطه را بخوانید و همچنین برای آشنایی بیشتر با استیبل کوین تتر هم میتوانید مقاله تتر چیست؟ را بخوانید.

این ثبات قیمت باعث شده تا استیبلکوینها از یک ابزار ساده برای تریدرها فراتر بروند و به یک راهکار واقعی برای جابهجایی پول در سراسر جهان تبدیل شوند. برای مطالعه بیشتر درباره اینکه این ارزها چطور کار میکنند و چه انواعی دارند، پیشنهاد میکنیم حتما به مقاله استیبل کوین چیست؟ سر بزنید. ما در این مطلب میخواهیم به سراغ یک موضوع بسیار جذابتر برویم و ببینیم آیا این دلارهای دیجیتال میتوانند جای غولهای پرداخت دنیا را بگیرند یا نه.

Visa و Mastercard چگونه بازار پرداخت جهانی را کنترل میکنند؟

وقتی در یک فروشگاه کارت میکشید، احتمالا فکر میکنید پول همان لحظه از حساب شما خارج شده و به حساب فروشنده رفته است. اما واقعیت این است که در آن چند ثانیه هیچ پولی جابهجا نمیشود و فقط اطلاعات است که بین بانکها سفر میکند. ویزا و مسترکارت در واقع شبکههای پیامرسان بسیار سریعی هستند که فقط وظیفه تایید تراکنشها را بر عهده دارند و انتقال واقعی پول را به روزهای بعد موکول میکنند.

بگذارید با یک مثال واقعی این مسیر را بررسی کنیم تا ببینیم در پشت پرده چه اتفاقی میافتد. فرض کنید یک قهوه میخرید و کارت خود را در دستگاه کارتخوان میکشید. در همان دو ثانیهای که منتظر پیام موفقیتآمیز هستید، دستگاه یک درخواست به بانک پذیرنده میفرستد؛ سپس این پیام از طریق شبکه ویزا یا مسترکارت به بانک صادرکننده کارت شما میرسد تا موجودی حساب را چک کند. اگر موجودی کافی داشته باشید، پیام تایید دقیقا در همان مسیر برمیگردد.

در این مرحله، بانک شما فقط مبلغ قهوه را مسدود میکند تا نتوانید آن را دوباره جای دیگری خرج کنید. ویزا و مسترکارت اینجا کارشان تمام میشود. آنها به هیچ وجه پول را منتقل نمیکنند، بلکه فقط محاسبه میکنند که کدام بانک چقدر بدهکار یا بستانکار است و دستورات لازم را برای تسویه حساب صادر میکنند.

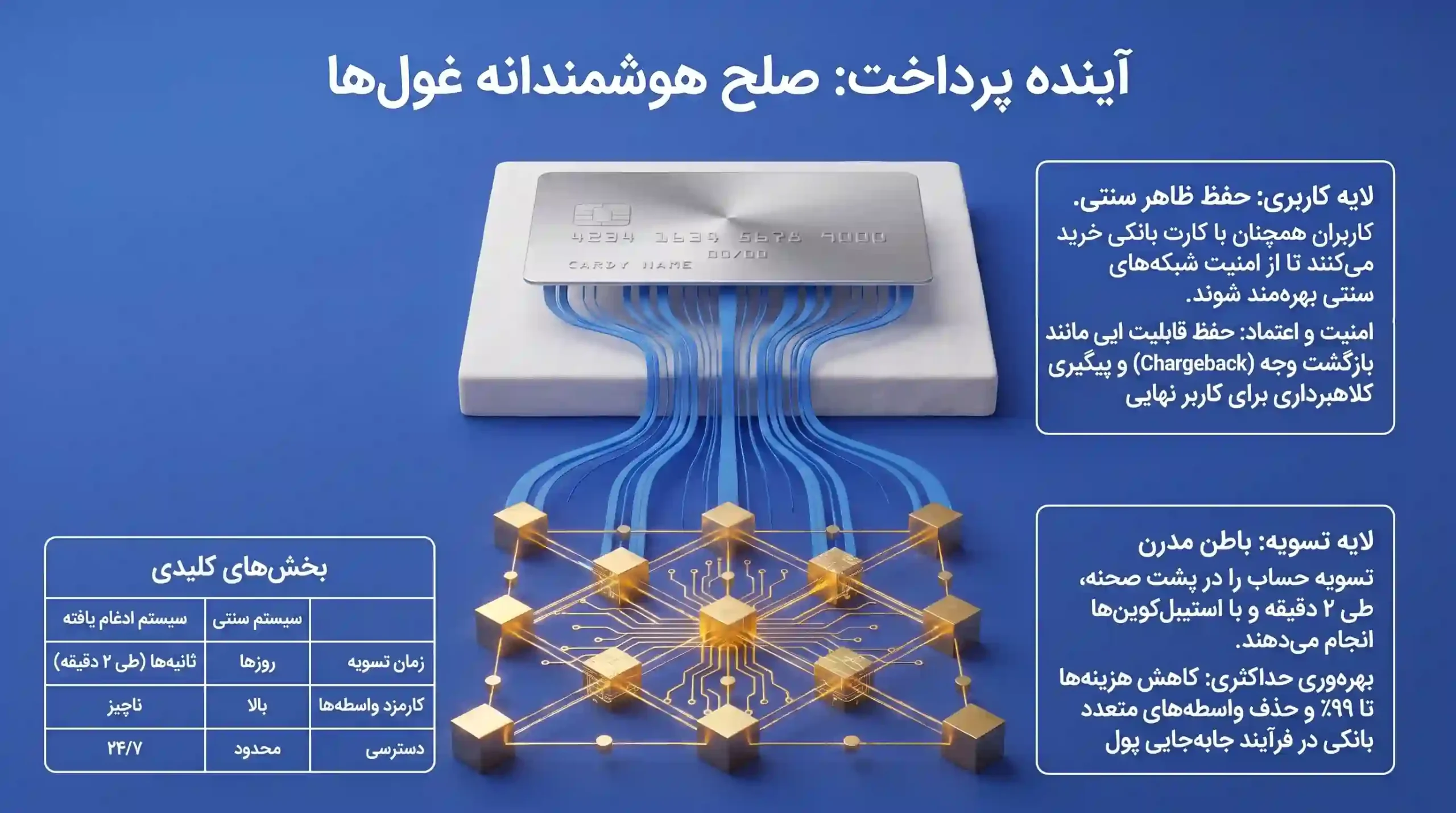

جابهجایی واقعی پول یک تا سه روز کاری زمان میبرد و از طریق سیستمهای بانکی سنتی انجام میشود. برای تسویههای عادی بانکی از شبکههایی مثل ایسیاچ (ACH) و برای انتقالهای بینالمللی از سوییفت (SWIFT) استفاده میشود. این سیستمهای قدیمی بسیار کند هستند، فقط در روزها و ساعات کاری فعالیت دارند و هزینههای پنهان زیادی برای بانکها و کاربران ایجاد میکنند.

با این حال، دلیل قدرت و کنترل مطلق ویزا و مسترکارت این است که یک بسته کامل و بینقص به مشتری ارائه میدهند. آنها علاوه بر فراهم کردن زیرساخت پرداخت، شبکه عظیمی از فروشندگان را دور هم جمع کردهاند. در کنار این شبکه، سیستمهای حل اختلاف، امکان بازگشت وجه در صورت تقلب فروشنده (Chargeback) و قانونهایی مثل مسئولیت صفر برای مشتری در خریدهای غیرمجاز را ارائه میدهند. این خدمات باعث شده تا کاربران احساس امنیت کامل کنند.

قدرت این دو غول پرداخت به حدی است که حاشیه سود عملیاتی آنها به حدود ۶۰ درصد میرسد. آنها با تسلطی که بر بازار دارند، کارمزدهای ۲ تا ۳ درصدی را برای هر تراکنش به فروشندگان تحمیل میکنند. این هزینهها در نهایت روی قیمت کالاها کشیده شده و بدون اینکه متوجه شوید، از جیب شما پرداخت میشود. با وجود پیشرفت سریع تکنولوژی، این شبکهها همچنان به دلیل انحصاری که دارند این کارمزدهای بالا را حفظ کردهاند؛ موضوعی که حالا با ظهور تکنولوژیهای جدید به پاشنه آشیل آنها تبدیل شده است.

چرا استیبلکوینها به رقیب جدی Visa و Mastercard تبدیل شدهاند؟

بسیاری از افراد فکر میکنند استیبلکوینها قرار است مستقیما جای کارتهای بانکی را بگیرند و آنها را از دور خارج کنند. اما داستان این رقابت کمی عمیقتر از این حرفها است. همانطور که در بخش قبل دیدیم، شبکههای سنتی پرداخت در واقع فقط پیامرسان هستند و پول را در لحظه جابهجا نمیکنند. در مقابل، استیبلکوینهایی مثل یواسدیسی (USDC) روی بستر بلاکچین کار میکنند و مرحله تایید تراکنش و تسویه حساب را بهطور همزمان در کسری از ثانیه انجام میدهند. در دنیای کریپتو، پولی که فرستاده میشود دقیقا همان پولی است که در همان لحظه به دست گیرنده میرسد و نیازی به پردازشهای طولانی و چند روزه بانکها نیست.

برای درک بهتر این تفاوت بزرگ، بیایید یک انتقال پول بینالمللی را با هم بررسی کنیم. فرض کنید میخواهید ۱۰ هزار دلار را برای شریک تجاری خود در کشور دیگری بفرستید. در سیستم سنتی سوییفت (SWIFT) این کار برای شما حدود ۴۰۰ دلار هزینه میتراشد؛ ۴۰ دلار کارمزد ارسال، ۴۵ دلار کارمزد بانک واسطه، ۳۰۰ دلار اختلاف نرخ تبدیل ارز و در نهایت ۱۵ دلار هم کارمزد دریافت میشود. در کنار این هزینههای سنگین، گیرنده باید دو تا پنج روز کاری منتظر بماند تا پول به حسابش واریز شود.

حالا بیایید همین مبلغ را با استیبلکوین منتقل کنیم. کل هزینه شما برای این جابهجایی بین یک سنت تا نهایتا یک دلار خواهد بود، هیچ بانک واسطهای در کار نیست و پول در کمتر از دو دقیقه در کیف پول گیرنده مینشیند. این یعنی کاهش ۹۹ درصدی هزینهها در کنار سرعت انتقال بسیار بالا. این مزیتهای فوقالعاده دقیقا همان چیزی است که پایههای امپراتوری غولهای پرداخت را میلرزاند.

سرمایهگذاران بزرگی مثل بیل گرلی (Bill Gurley) هشدار دادهاند که حاشیه سود ۶۰ درصدی ویزا و مسترکارت دیگر در دنیای امروز منطقی به نظر نمیرسد. وقتی فروشندهها میبینند میتوانند به جای پرداخت کارمزد ۲ تا ۳ درصدی برای هر تراکنش، از شبکههایی با هزینه تقریبا صفر استفاده کنند، مسلما به دنبال راهکارهای جدید میروند. گروه پرداختهای بازرگانان (MPC) در آمریکا اعلام کرده است که کارمزدهای بالای کارتهای اعتباری باعث شده تا هر خانواده سالانه بین ۱۲۰۰ تا ۱۸۰۰ دلار هزینه پنهان بپردازد. فروشندگان به شدت تمایل دارند تا با کمک نوآوریهایی مثل استیبلکوین، این انحصار را بشکنند و هزینههای عملیاتی خود را کاهش دهند.

علاوه بر این موارد، ارزانی و سرعت بلاکچین کارهایی را ممکن کرده که در شبکههای سنتی عملا محال است. یک نمونه بارز آن پرداختهای خرد یا مایکروپیمنت (Micropayment) است. شما نمیتوانید برای خواندن یک مقاله خاص در یک سایت ۵۰ سنت با کارت بانکی پرداخت کنید، چرا که کارمزد تراکنش از خود مبلغ پرداختی بیشتر میشود؛ اما با استیبلکوین این کار به راحتی و با یک کلیک انجامپذیر است. همین کاربردهای جدید باعث شده تا شبکههای سنتی احساس خطر کنند و جایگاه خود را در خطر ببینند.

مقایسه استیبلکوینها با Visa و Mastercard

شاید شما هم در شبکههای اجتماعی شنیده باشید که حجم تراکنشهای استیبلکوینها در سال ۲۰۲۴ به عدد عجیب ۲۷.۶ تریلیون دلار رسیده و از غولهایی مثل ویزا و مسترکارت عبور کرده است. وقتی این اعداد را کنار هم میگذاریم، در نگاه اول به نظر میرسد که شبکههای سنتی شکست خوردهاند و ارزهای دیجیتال بازار را فتح کردهاند. اما این مقایسه از اساس اشتباه است و نشان میدهد که بسیاری از افراد هنوز تفاوت لایههای مختلف یک سیستم پرداخت را نمیدانند.

برای اینکه این موضوع برایتان روشن شود، باید ببینیم این ۲۷.۶ تریلیون دلار دقیقا از کجا آمده است. در شبکههای بلاکچینی، بخش عظیمی از این حجم تراکنش مربوط به خرید روزمره مردم نیست. طبق گزارش صرافی CEX.IO حدود ۷۰ درصد از این حجم متعلق به رباتهای معاملهگر است که یک دلار دیجیتال را در روز هزاران بار بین کیف پولهای مختلف جابهجا میکنند تا از نوسانات بازار سود بگیرند. همچنین واریز و برداشت به صرافیها و جابهجایی در استخرهای نقدینگی بخش بزرگی از این آمار را میسازد. در مقابل، ویزا و مسترکارت فقط خریدهای واقعی مصرفکنندگان از فروشگاهها را میشمارند و کاری به سفتهبازی بازارهای مالی ندارند. مقایسه این دو مثل این است که کل اسکناسهای در گردش یک کشور را با مبلغ خریدهای کارتخوان مقایسه کنیم؛ دو چیز کاملا متفاوت که اصلا در یک دسته قرار نمیگیرند.

اگر بخواهیم رقیب واقعی ویزا و مسترکارت را پیدا کنیم، باید به سراغ پلتفرمهایی برویم که یک بسته کامل پرداخت را به فروشنده و خریدار ارائه میدهند. محصولاتی که رابط کاربری راحتی دارند و پرداخت با ارز دیجیتال را برای همه ساده میکنند. بیایید چند نمونه جذاب از این رقبا را که دقیقا در لایه مصرفکننده فعالیت میکنند بررسی کنیم؛

- بیس پی (Base Pay)؛ این سرویس که توسط صرافی کوینبیس راهاندازی شده، مستقیما به پلتفرم فروشگاهی شاپیفای (Shopify) متصل میشود. فروشندگان با این سیستم فقط ۱ درصد کارمزد میدهند (در مقایسه با ۲ تا ۳ درصد شبکههای سنتی) و تسویه حساب هم در لحظه انجام میشود. خریداران هم با یک کلیک میتوانند با USDC پول خود را پرداخت کنند.

- سولانا پی (Solana Pay)؛ این سیستم با استفاده از کدهای کیوآر (QR) پرداختها را در ۴۰۰ میلیثانیه و با هزینه باورنکردنی ۰.۰۰۰۲۵ دلار انجام میدهد و حتی برنامههای وفاداری مشتریان را هم در خودش جا داده است.

حالا شاید بپرسید با این همه سرعت و ارزانی، چرا همه مردم از همین امروز کارتهای بانکی را دور نمیاندازند و به سراغ استیبلکوینها نمیروند؟ با نگاهی دقیقتر به سازوکار پرداخت با ارز دیجیتال، متوجه میشویم که دلیل این موضوع به یک تفاوت بسیار مهم برمیگردد و آن هم پشتیبانی و حمایت از مصرفکننده است.

تراکنشها در بلاکچین غیرقابل بازگشت و قطعی هستند. اگر شما یک استیبلکوین را به آدرس اشتباهی بفرستید، یا فروشندهای جنس شما را تحویل ندهد، پولتان برای همیشه رفته است. در دنیای غیرمتمرکز، هیچ سازمان، نهاد پشتیبان یا سیستمی برای بازگرداندن پول (Chargeback) وجود ندارد. این یک باگ نیست، بلکه ویژگی ذاتی بلاکچین است که برای حذف واسطهها طراحی شده است.

در سمت مقابل، ویزا و مسترکارت با قوانین سفت و سختی که دارند، خیال شما را راحت میکنند که اگر تقلبی صورت گرفت، پولتان به حسابتان برمیگردد. تا زمانی که پلتفرمهای کریپتویی نتوانند این سطح از امنیت روانی و پشتیبانی را برای خریدار عادی فراهم کنند، کنار زدن کامل کارتهای بانکی در خریدهای روزمره بسیار سخت خواهد بود.

بزرگترین موانع رشد استیبلکوینها

با وجود تمام مزیتهای شگفتانگیزی که تا اینجا برای استیبلکوینها شمردیم، حتما از خودتان میپرسید پس چرا هنوز نمیتوانیم خریدهای روزانه خود را در سوپرمارکت محله با تتر یا یواسدیسی انجام دهیم. واقعیت این است که تغییر دادن عادتهای مالی میلیاردها نفر در سراسر جهان کار سادهای نیست و این تکنولوژی نوپا برای رسیدن به جیب تمام مردم دنیا با سدهای بسیار محکمی روبهرو است. در ادامه مهمترین عواملی که ترمز رشد این پولهای دیجیتال را کشیدهاند با هم بررسی میکنیم.

نبود سیستمهای جبران خسارت و حمایت از خریدار

در دنیای کارتهای بانکی سنتی، شما همیشه یک راه فرار دارید. اگر یک فروشگاه اینترنتی جنس شما را نفرستد یا کالای تقلبی به دستتان برسد، با یک تماس ساده با بانک میتوانید درخواست بازگشت وجه (Chargeback) بدهید. اما در شبکههای بلاکچینی خبری از این خدمات نیست و هیچ سازمان مرکزی برای حل اختلاف وجود ندارد.

مدیر ارشد محصول مسترکارت به درستی به این موضوع اشاره کرده است که استیبلکوینها به تنهایی نمیتوانند امنیت، قابلیت اطمینان و حمایتهای مصرفکننده را که کارتهای بانکی در طول دههها ساختهاند ارائه دهند. در دنیای کریپتو تراکنشها برگشتناپذیر هستند؛ یعنی اگر پولی رفت، دیگر رفته است. همین موضوع باعث میشود خریدار عادی برای خریدهای روزمره احساس امنیت نکند و ترجیح دهد پشت سپر امنیتی ویزا و مسترکارت باقی بماند.

معمای مرغ و تخممرغ در پذیرش عمومی

یک سیستم پرداخت زمانی موفق است که همه افراد از آن استفاده کنند. در حال حاضر بازار استیبلکوینها درگیر یک چرخه بسته شده است؛ فروشندهها میگویند تا زمانی که مشتریان با استیبلکوین خرید نکنند، ما زیرساختهای پذیرش آن را در فروشگاه خود نصب نمیکنیم؛ از طرفی خریداران هم میگویند تا زمانی که فروشگاهها این ارزها را قبول نکنند، ما نیازی به نگهداری آنها در کیف پول خود نداریم.

برای درک ابعاد این فاصله، کافی است بدانید شبکهای مثل ویزا سالانه بیش از ۲۴۰ میلیارد تراکنش را برای میلیاردها دارنده کارت پردازش میکند. در مقابل، محصولات پرداخت مبتنی بر کریپتو تنها چند میلیون تراکنش را در بین دهها میلیون دارنده کیف پول دیجیتال مدیریت میکنند. تا زمانی که این سد شکسته نشود، غلبه بر کارتهای بانکی که در هر فروشگاهی کار میکنند بسیار سخت خواهد بود.

سنگاندازی و انحصارطلبی غولهای مالی سنتی

غولهای مالی دنیا دست روی دست نگذاشتهاند تا یک تکنولوژی جدید بازار پر سود آنها را ببلعد. آنها با استفاده از قدرت و ثروت خود در حال خرید رقبا و سختتر کردن شرایط برای شرکتهای نوآور هستند. طبق گزارش ائتلاف پرداختهای بازرگانان، شبکههای سنتی در تلاش هستند تا با در اختیار گرفتن این تکنولوژی، آن را به نفع خود مصادره کنند.

به عنوان مثال، شرکت مسترکارت به تازگی پلتفرم زیرساخت بلاکچینی بیویانکی (BVNK) را خریده است تا نوآوریهای این حوزه را تحت کنترل خودش درآورد. از سوی دیگر، بانکهای بزرگی مثل جیپیمورگان (JPMorgan) قصد دارند برای دسترسی به دادههای مالی مشتریان از شرکتهای فینتک هزینه دریافت کنند. این اقدامات هماهنگ عملا قدرت مانور رقبا را برای ارائه خدمات ارزانقیمت از بین میبرد و اجازه نمیدهد استیبلکوینها به عنوان یک جایگزین ارزان به دست مردم برسند.

سناریوهای آینده؛ چه کسی برنده خواهد شد؟

شاید تا اینجای مقاله به این فکر افتاده باشید که در نهایت کدام یک از این دو سیستم پیروز این میدان خواهد بود. آیا استیبلکوینها به طور کامل کارتهای بانکی را به موزه تاریخ میفرستند یا اینکه شبکههای سنتی با قدرت و انحصار خود این رقیب تازهنفس را از بین میبرند؟ حقیقت این است که اگر دنبال یک برنده و بازنده مطلق میگردید، دارید سوال اشتباهی را میپرسید. آینده دنیای پرداخت به شکل یک خط مستقیم پیش نمیرود که یکی جایگزین دیگری شود؛ بلکه ما به سمت دنیایی میرویم که این تکنولوژیها با هم ترکیب میشوند و شکل جدیدی از خدمات مالی را میسازند. بیایید محتملترین سناریوها را بر اساس دادههای واقعی بررسی کنیم.

تجزیه خدمات مالی به جای پکیجهای آماده

در حال حاضر غولهای پرداخت یک بسته کامل را به شما میفروشند. یعنی وقتی از کارت ویزا استفاده میکنید، زیرساخت پرداخت، بیمه در برابر تقلب، سیستم حل اختلاف و امتیازهای وفاداری مشتری را یکجا دریافت میکنید. اما استیبلکوینها این قدرت را دارند که این بسته را از هم باز کنند و به این روند اصطلاحا تفکیک یا آنباندلینگ (Unbundling) میگویند.

در آیندهای نه چندان دور، شما میتوانید خودتان انتخاب کنید که هر بخش از خدمات مالی را از چه کسی بگیرید. به عنوان مثال، میتوانید تسویه حساب خود را روی شبکه پرسرعت سولانا با ارز USDC انجام دهید. اگر برای شما هم جای سوال است که شبکه سولانا چیست؟ و چگونه این تراکنشها را در کسری از ثانیه پردازش میکند، بررسی معماری خاص این بلاکچین بسیار جذاب خواهد بود.

در ادامه این تفکیک خدمات؛ میتوانید برای امنیت و بیمه خریدتان از شرکتهای تخصصی بیمه کریپتویی استفاده کنید و سود یا پاداش خریدتان را از پلتفرمهای غیرمتمرکز (DeFi) بگیرید. در این سناریو، ویزا و مسترکارت دیگر یک انتخاب اجباری نیستند؛ بلکه شاید فقط به یک لایه نرمافزاری واسطه تبدیل شوند که بین این سرویسهای تخصصی ارتباط برقرار میکنند و شما با قراردادهای هوشمند، تکتک این خدمات را به دلخواه خودتان کنار هم میچینید.

خریدهای خودکار با هوش مصنوعی

یکی از جذابترین سناریوها برای آینده، ترکیب پولهای برنامهپذیر با هوش مصنوعی است. اگر هنوز با مفاهیم پایه این فناوری آشنا نیستید، مطالعه درباره AI یا هوش مصنوعی به زبان ساده به شما کمک میکند تا درک بهتری از پتانسیل آن در دنیای پرداخت داشته باشید. در این سناریو، یک دستیار هوشمند خودش نیازهای شما را تشخیص میدهد و خریدهایتان را انجام میدهد. این دستیار هوشمند دیگر نیازی به سیستمهای کند سنتی ندارد که تسویه حساب را دو روز بعد انجام دهند یا برای رفع اختلاف به تماس تلفنی نیاز داشته باشند.

هوش مصنوعی در کسری از ثانیه هزاران گزینه را بررسی میکند، پرداخت را در لحظه انجام میدهد و رسیدها را به صورت رمزنگاری شده تایید میکند. شبکههای سنتی برای سرعت عمل انسانها و محدودیتهای روزمره آنها طراحی شدهاند؛ اما زمانی که ماشینها و دستیارهای هوشمند جایگزین خریداران انسانی شوند، تنها پلتفرمهایی مثل بلاکچین میتوانند با آن سرعت و دقت ماشینی همگام شوند. در این دنیا، نیازی به سیستمهای سنتی حمایت از مصرفکننده نیست، چرا که الگوریتمها با دقت مطلق از تقلب جلوگیری میکنند.

پیروزی بیچونوچرای استیبلکوینها در پرداختهای تجاری

اگر بخواهیم در مورد تراکنشهای خرد و خریدهای سوپرمارکتی صحبت کنیم، کارتهای بانکی همچنان پادشاهی میکنند و تا زمانی که مکانیزمهای بازگشت وجه در بلاکچین پیادهسازی نشوند، این روند ادامه دارد. اما در بخش پرداختهای کلان بینالمللی و تجارت میان شرکتها (B2B)، استیبلکوینها همین حالا هم بازی را بردهاند. شرکتهای بزرگ دیگر حاضر نیستند برای جابهجایی پول بین کشورهای مختلف، روزها منتظر بمانند و کارمزدهای سنگین بپردازند.

شرکتهای حواله پول مثل مانیگرم (MoneyGram) در حال حاضر میلیاردها دلار از حوالههای خود را روی بستر بلاکچین منتقل میکنند تا هزینهها را کاهش دهند و رضایت مشتری را بالا ببرند. مدیران مالی شرکتهای بزرگ از این ارزها برای تامین نقدینگی در ۷ روز هفته و ۲۴ ساعت شبانهروز استفاده میکنند و میتوانند تا ۹۷ درصد از هزینههای انتقال برونمرزی خود را کاهش دهند. در این بخش از بازار، بازگشتی به سیستمهای قدیمی وجود نخواهد داشت و دلار دیجیتال پادشاه بلامنازع است.

ادغام به جای نابودی؛ صلح هوشمندانه غولها

محتملترین و نزدیکترین سناریو برای آینده، نه نابودی ویزا و مسترکارت است و نه شکست استیبلکوینها؛ بلکه رسیدن به یک صلح و همکاری است. غولهای پرداخت به خوبی متوجه شدهاند که زیرساخت تسویه حسابشان در پشت صحنه بسیار قدیمی و ناکارآمد است. به همین دلیل به جای جنگیدن، در حال ارتقای سیستمهای خود با استفاده از تکنولوژی بلاکچین هستند.

طبق آمارهای اواسط سال ۲۰۲۵، ویزا برنامه تسویه حساب با استیبلکوینهای مختلف (مثل USDC و EURC) را روی چهار بلاکچین اتریوم، سولانا، استلار و آوالانچ گسترش داده و سالانه حدود یک میلیارد دلار از این طریق تسویه میکند. از آن طرف، مسترکارت هم همکاریهای گستردهای با شرکتهایی مثل سیرکل (Circle) و پیپال (PayPal) آغاز کرده است. درگاههای پرداختی معروفی مثل استرایپ (Stripe) و فروشگاهساز شاپیفای نیز ارزهای دیجیتال را در کنار کارتهای بانکی پذیرفتهاند.

در نتیجه ما شاهد یک جایگزینی کامل نیستیم. در آینده، شما همچنان همان کارت بانکی آشنا را در فروشگاهها میکشید و از امنیت آن لذت میبرید؛ اما در پشت صحنه، شبکه بانکی به جای معطل کردن پول شما برای دو روز کاری، آن را در دو دقیقه روی بستر بلاکچین به دست فروشنده میرساند. آینده پرداختهای جهانی ترکیب امنیت و اعتماد شبکههای سنتی با سرعت و ارزانی بلاکچین خواهد بود.

کلام آخر؛ پایان یک جنگ یا شروع یک عصر جدید؟

دنیای مالی با سرعتی باورنکردنی در حال تغییر است و دیگر نیازی نیست برای جابهجایی پول، روزها منتظر تایید سیستمهای قدیمی بمانیم. همانطور که در این مقاله بررسی کردیم، استیبلکوینها قرار نیست غولهایی مثل ویزا و مسترکارت را به طور کامل نابود کنند؛ بلکه آنها را مجبور کردهاند تا سیستمهای خسته و کند خود را با تکنولوژی بلاکچین بهروز کنند. برنده نهایی این رقابت، نه بانکهای سنتی هستند و نه پلتفرمهای غیرمتمرکز؛ بلکه برنده واقعی خود شما هستید که خیلی زود میتوانید با کمترین هزینه و بالاترین سرعت، دارایی خود را به هر نقطه از جهان منتقل کنید.

برای لمس این آینده جذاب نیازی نیست سالها منتظر بمانید؛ همین حالا هم میتوانید قدرت دلارهای دیجیتال را در دست بگیرید. پیشنهاد میکنیم برای شروع، سری به بازار اسپات صرافی بیت ۲۴ بزنید و خرید و فروش سریع انواع استیبلکوینها را با واریز و برداشت روی شبکههای مختلف تجربه کنید. راستی، اگر دوستان شما هم به دنبال یک راهکار امن برای حفظ ارزش سرمایه خود هستند، میتوانید با دعوت آنها به پلتفرم بیت ۲۴، هم آنها را با این دنیای بدون مرز آشنا کنید و هم از جوایز دعوت از دوستان بهرهمند شوید.