در شرایط جنگی، سوال خیلیها این نیست که «چطور بیشترین سود را بگیرم؟»؛ سوال واقعیتر این است که «چطور سرمایهام را طوری بچینم که کمتر آسیب ببیند؟» مخصوصا برای ایرانیها که همزمان با چند ریسک درگیرند؛ تورم، کاهش ارزش ریال، نوسان دلار، طلا، بورس و رمزارزها. در چنین فضایی، تصمیمهای عجولانه مثل تبدیل کل سرمایه به یک دارایی، میتواند بیشتر از خود بحران دردسرساز شود.

در این مقاله میبینیم سبد سرمایه گذاری در شرایط جنگی چطور باید چیده شود، هر مدل برای چه کسی مناسبتر است و ترکیب داراییها در سبد محافظهکارانه، متعادل، درآمدمحور و تهاجمی چه تفاوتی دارد. اگر میخواهید بهجای واکنشهای هیجانی، با یک نقشه روشنتر تصمیم بگیرید، خواندن ادامه این مطلب میتواند دید عملیتری به شما بدهد.

ویژگیهای بازار در شرایط جنگی

وقتی درباره سبد سرمایه گذاری در شرایط جنگی صحبت میکنیم، اول باید خودِ فضای بازار را بشناسیم. چون در زمان جنگ، قواعدی که در شرایط عادی برای سرمایهگذاری جواب میدهند، ممکن است بهتنهایی کافی نباشند. در چنین دورهای، سرعت تغییرات بالا میرود، تصمیمهای احساسی بیشتر میشود و داراییهایی که دیروز کمریسک به نظر میرسیدند، امروز رفتاری کاملا متفاوت از خود نشان میدهند.

برای همین، قبل از اینکه برویم سراغ معرفی مدلهای مختلف سبد، لازم است بفهمیم بازار در بحران چه شکلی پیدا میکند. اگر این ویژگیها را بشناسیم، بهتر میتوانیم تصمیم بگیریم که چه سهمی از پولمان را به طلا بدهیم، چه بخشی را نقد نگه داریم، چقدر وارد بورس شویم و آیا اصلا در چنین فضایی خرید داراییهای پرنوسان مثل ارز دیجیتال منطقی هست یا نه.

نکته مهم این است که سرمایه گذاری در زمان بحران فقط به معنی فرار از ریسک نیست. گاهی مسئله اصلی این است که چطور بین حفظ ارزش پول، نقدشوندگی، تنوع و احتمال بازدهی تعادل ایجاد کنیم. این همان جایی است که شناخت ویژگیهای بازار، به ما کمک زیادی میکند.

نوسان شدید

اولین چیزی که در شرایط جنگی خودش را نشان میدهد، نوسان شدید است. یعنی قیمت داراییها ممکن است در مدت کوتاه، افت و خیزهای بزرگی را تجربه کنند. این نوسان فقط مخصوص بازار سهام یا ارز دیجیتال نیست؛ حتی بازارهایی مثل طلا، ارز و بعضی کالاهای سرمایهای هم ممکن است با جهشها و اصلاحهای تند روبهرو شوند. دلیل این اتفاق هم روشن است. در فضای جنگی، نااطمینانی بالا میرود. مردم، سرمایهگذاران و حتی کسبوکارها نمیدانند در روزها و هفتههای آینده چه رخ خواهد داد. نتیجه این میشود که تصمیمها بیشتر از همیشه تحت تاثیر خبر، شایعه، ترس و واکنشهای لحظهای قرار میگیرند.

این نوسان برای سرمایهگذار ایرانی یک پیام مهم دارد؛ اگر سبد شما فقط روی یک دارایی متمرکز باشد، ممکن است با یک حرکت ناگهانی بازار، فشار زیادی را تحمل کنید. به همین خاطر، در چنین فضایی، تنوعبخشی و بازبینی دورهای سبد اهمیت بیشتری پیدا میکند. همان اصلی که در مدیریت پرتفوی به آن توجه زیادی میشود؛ یعنی پخش کردن سرمایه بین چند دسته دارایی برای کاهش ریسک کلی.

کاهش ارزش پول ملی

در شرایط جنگی، یکی از نگرانیهای جدی برای سرمایهگذار ایرانی، کاهش ارزش پول ملی است. این موضوع فقط یک بحث اقتصادی روی کاغذ نیست؛ مستقیم روی قدرت خرید خانوادهها، قیمت کالاهای روزمره، هزینه واردات، قیمت مسکن، طلا، ارز و حتی انتظارات مردم اثر میگذارد.

وقتی ریسک سیاسی و امنیتی بالا میرود، معمولا بخشی از جامعه تلاش میکند دارایی ریالی خود را به چیزی تبدیل کند که در ذهنش «ماندگارتر» است. برای بعضیها این دارایی طلاست، برای بعضیها دلار، برای عدهای ملک و برای گروهی هم ارزهای دیجیتال مثل بیتکوین یا تتر. همین رفتار جمعی میتواند فشار بیشتری روی پول ملی ایجاد کند و سرعت تغییر قیمتها را بالا ببرد.

این موضوع برای ساخت سبد مهم است چون اگر همه دارایی شما به ریال باشد، ممکن است حتی بدون ضرر اسمی، از نظر واقعی فقیرتر شوید. مثلا فرض کنید ۱۰۰ میلیون تومان پول نقد دارید و این عدد بعد از چند ماه هنوز همان ۱۰۰ میلیون تومان است. در ظاهر چیزی از دست ندادهاید. اما اگر در همین مدت قیمت طلا، دلار، کالاهای مصرفی یا هزینههای زندگی رشد کرده باشد، قدرت خرید شما کمتر شده است. یعنی ضرر واقعی رخ داده، حتی اگر عدد حساب بانکی تغییر نکرده باشد.

در چنین فضایی، هدف سبد سرمایهگذاری فقط سود گرفتن نیست. بخش مهمی از ماجرا این است که سبد بتواند در برابر افت ارزش پول ملی مقاومت کند. به همین دلیل، در بسیاری از مدلهای مدیریت پرتفوی، بخشی از دارایی به ابزارهایی اختصاص داده میشود که همبستگی کمتری با پول داخلی دارند یا در دورههای تورمی بهتر عمل میکنند. پیش از این در بلگ بیت ۲۴ مقالهای در رابطه با داراییهای مناسب برای پوشش تورم منتشر کردهایم. برای مخاطب ایرانی، این بخشها میتوانند شامل موارد زیر باشند؛

- طلا و سکه، بهعنوان دارایی سنتی برای حفظ ارزش

- صندوقهای طلا، برای کسانی که نمیخواهند طلای فیزیکی نگه دارند

- ارزهای معتبر، البته با توجه به ریسکهای قانونی و نقدشوندگی

- استیبلکوینهایی مثل تتر، برای دسترسی سریعتر به دارایی دلاری در فضای کریپتو

- بیتکوین و بعضی رمزارزهای بزرگ، برای افراد ریسکپذیرتر

- سهام شرکتهایی که درآمد ارزی یا داراییهای واقعی دارند

اما مسئله اینجاست که تبدیل همه سرمایه به داراییهای ضدتورمی هم تصمیم بیخطر نیست. مثلا طلا ممکن است بعد از رشد تند، وارد اصلاح شود. دلار ممکن است با سیاستهای کنترلی یا خبرهای سیاسی نوسان کند. تتر با وجود شباهت قیمتی به دلار، همچنان یک دارایی دیجیتال است و ریسک صرافی، کیف پول، شبکه انتقال و حتی ریسک خود صادرکننده را دارد. در ارتباط با این موضوع مقاله خطرات نگهداری تتر را پیش از این منتشر کردهایم و توضیح دادهایم که برای کاهش ریسک چه راهکارهایی وجود دارد. همچنین برای مقایسه دلار و تتر هم یک مقاله جداگانه در نظر گرفتیم و بهطور مفصل به این موضوع پرداختهایم. بیتکوین هم اگرچه برای بعضیها طلای دیجیتال است، اما نوسان آن میتواند برای سرمایهگذار تازهکار سنگین باشد.

پس راه منطقی این نیست که از ریال کامل فرار کنیم یا همه پول را وارد یک دارایی کنیم. راه منطقی این است که سهمی از سبد را برای حفظ ارزش در برابر کاهش ارزش پول ملی در نظر بگیریم و در کنار آن، مقداری نقدینگی ریالی هم برای هزینههای ضروری، فرصتهای خرید و مدیریت شرایط اضطراری نگه داریم.

کاهش نقدشوندگی و سختتر شدن خروج از بازار

یکی دیگر از ویژگیهای مهم بازار در شرایط جنگی، کاهش نقدشوندگی است. یعنی ممکن است دارایی روی کاغذ ارزش داشته باشد، اما در عمل نتوانید آن را سریع، راحت و با قیمت منصفانه بفروشید. این نکته برای سرمایهگذار ایرانی خیلی مهم است، چون در زمان بحران فقط سودآوری مهم نیست؛ گاهی مهمتر از سود این است که اگر به پول نیاز داشتید، بتوانید بدون دردسر از بازار خارج شوید. در مدیریت پرتفوی هم نقدشوندگی یکی از معیارهای اصلی انتخاب دارایی است، چون سبد خوب فقط نباید بازده بالقوه داشته باشد، بلکه باید در زمان لازم قابلیت دسترسی به سرمایه را هم حفظ کند.

در فضای جنگی، این مشکل میتواند در بازارهای مختلف خودش را نشان دهد. مثلا در بورس ممکن است صفهای فروش سنگین شکل بگیرد و خروج از بعضی سهمها سخت شود. در بازار ملک، فروش معمولا زمانبرتر میشود و شکاف بین قیمت پیشنهادی فروشنده و قیمت واقعی معامله بالا میرود. حتی در برخی بازارهای موازی هم ممکن است خرید و فروش با هیجان، محدودیت، اختلاف قیمت و کاهش عمق بازار همراه شود. به همین دلیل، داراییای که در روزهای عادی مناسب به نظر میرسد، در زمان بحران ممکن است به یک دارایی کمانعطاف تبدیل شود و این دقیقا همان چیزی است که باید قبل از ساخت سبد به آن فکر کرد.

برای همین، در سبد سرمایه گذاری در شرایط جنگی نباید همه تمرکز روی داراییهای سودده اما دیرنقدشونده باشد. بخشی از سبد باید در ابزارهایی قرار بگیرد که دسترسی به آنها سریعتر است و در شرایط بحرانی فشار کمتری برای فروش ایجاد میکنند. یعنی ترکیب مناسب داراییها فقط برای افزایش بازده نیست، بلکه برای متعادل کردن ریسک، نقدشوندگی و توان بازبینی سبد در طول زمان است. اگر سرمایهگذار این نکته را نادیده بگیرد، ممکن است درست در زمانی که به پول نیاز دارد، متوجه شود دارایی دارد، اما امکان استفاده از آن را ندارد.

اصول ساخت سبد سرمایهگذاری در بحران

وقتی فضا بحرانی میشود، خیلیها دنبال این هستند که بدانند بهترین سبد سرمایه گذاری در ایران چه شکلی است. اما مسئله اینجاست که در بحران، یک نسخه واحد برای همه وجود ندارد. سبدی که برای یک فرد مناسب است، ممکن است برای فرد دیگر کاملا اشتباه باشد. چون سبد سرمایهگذاری فقط از روی اسم داراییها ساخته نمیشود؛ از روی هدف مالی، میزان ریسکپذیری، نیاز به نقدینگی، افق زمانی و شرایط واقعی زندگی هر فرد ساخته میشود.

در شرایط جنگی، اشتباه رایج این است که سرمایهگذار فقط به یک چیز فکر میکند؛ فرار فوری به سمت داراییای که این روزها بیشتر شنیده میشود. یک نفر همه پولش را طلا میکند، یک نفر سراغ دلار میرود، یکی با هیجان وارد بیتکوین میشود و دیگری فکر میکند تنها راه نجات، خرید ملک است. اما مدیریت پرتفوی، دقیقا برای جلوگیری از همین تصمیمهای تکبعدی است. یعنی شما بهجای اینکه روی یک دارایی شرط ببندید، مجموعهای از داراییها را کنار هم میچینید تا سبد، در مجموع، ریسک و بازده قابلقبولتری داشته باشد.

حالا بیایید ببینیم اصول ساخت سبد در بحران روی چه پایههایی قرار میگیرد. این بخش مهم است، چون اگر این اصول را درست نفهمیم، حتی بهترین مدلهای سبد هم در عمل به کارمان نمیآیند.

- تعیین هدف سبد؛ قبل از هر چیز باید مشخص کنید این پول را برای چه میخواهید. حفظ ارزش دارایی، کسب سود، تامین هزینههای چند ماه آینده، ساختن سرمایه بلندمدت یا داشتن درآمد دورهای، هر کدام سبد متفاوتی میخواهند. وقتی هدف روشن نباشد، انتخاب داراییها هم پراکنده و احساسی میشود.

- سنجش ریسکپذیری واقعی؛ خیلیها در حرف میگویند ریسکپذیر هستند، اما با اولین افت قیمت دچار ترس میشوند و در بدترین زمان میفروشند. ریسکپذیری واقعی یعنی ببینید اگر بخشی از سبد شما در کوتاهمدت ۲۰ تا ۳۰ درصد نوسان کرد، آیا همچنان میتوانید منطقی تصمیم بگیرید یا نه. این موضوع در داراییهایی مثل سهام و ارز دیجیتال اهمیت بیشتری دارد.

- تخصیص دارایی؛ یکی از مهمترین اصول مدیریت پرتفوی همین است. یعنی بهجای تمرکز روی انتخاب یک دارایی، تصمیم بگیرید چه درصدی از سرمایه در هر دسته قرار بگیرد. مثلا چه بخشی در ابزارهای کمریسکتر باشد، چه بخشی در داراییهای ضدتورمی قرار بگیرد و چه بخشی به گزینههای رشدی اختصاص داده شود. در بحران، این مرحله از خود انتخاب دارایی هم مهمتر میشود.

- تنوعبخشی؛ تنوعبخشی یعنی سرمایه را بین داراییهایی پخش کنیم که رفتار یکسانی ندارند. دلیلش ساده است؛ اگر یک بخش از بازار تحت فشار قرار گرفت، کل سبد همزمان آسیب نبیند. مثلا نگهداشتن ترکیبی از پول نقد، طلا، صندوق درآمد ثابت، سهام منتخب و در صورت تناسب، بخشی از رمزارز، معمولا منطقیتر از این است که همه سرمایه فقط در یک بازار باشد. برای آشنایی بیشتر با این موضوع مقاله تنوع بخشی چیست را بخوانید.

- توجه به نقدشوندگی؛ در شرایط بحران، همیشه باید از خودتان بپرسید اگر ظرف چند روز به پول نیاز داشتم، کدام بخش از سبد را میتوانم راحتتر نقد کنم. سبدی که فقط روی داراییهای دیرنقدشونده بنا شده باشد، حتی اگر روی کاغذ جذاب باشد، در عمل میتواند دردسرساز شود. به همین دلیل، بخشی از سرمایه باید در ابزارهایی باشد که فروش آنها سریعتر و کمهزینهتر است.

- بازبینی و متعادلسازی سبد؛ سبد سرمایهگذاری چیزی نیست که یک بار بچینید و بعد رهایش کنید. اینجا مفهوم ریبالانسینگ معنا پیدا میکند؛ یعنی اگر بهمرور زمان وزن بعضی داراییها بیشازحد زیاد یا کم شد، باید سبد را دوباره به تعادل برگردانید. مثلا اگر رشد شدید طلا باعث شد سهم آن از سبد خیلی بالا برود، شاید لازم باشد بخشی از آن را کم کنید تا ریسک کلی سبد کنترل شود.

- جدا کردن سرمایهگذاری از پول اضطراری؛ این یکی از مهمترین اصولی است که معمولا نادیده گرفته میشود. پولی که ممکن است برای اجاره، درمان، هزینه زندگی یا مخارج ضروری لازم شود، نباید وارد بخش پرنوسان سبد شود. سرمایهگذاری در زمان بحران زمانی منطقی است که شما یک حاشیه امن نقدی برای نیازهای فوری داشته باشید.

- انتخاب دارایی بر اساس نقش، نه هیجان بازار؛ هر دارایی باید یک وظیفه مشخص در سبد داشته باشد. مثلا طلا برای حفظ ارزش، صندوق درآمد ثابت برای ثبات، سهام برای رشد، و رمزارز برای بخش پرریسکتر و فرصتمحور. وقتی نقش هر بخش مشخص باشد، احتمال تصمیمگیری عجولانه کمتر میشود و سبد انسجام بیشتری پیدا میکند.

اگر بخواهیم این بخش را خیلی ساده جمعبندی کنیم، ساخت سبد در بحران یعنی ایجاد تعادل میان حفظ ارزش پول، امکان نقد کردن دارایی، کنترل ریسک و استفاده از فرصتهای رشد. نه باید بیشازحد ترسو بود و همه چیز را نقد نگه داشت، نه باید با هیجان کل سرمایه را وارد داراییهای پرنوسان کرد. سبد خوب، سبدی است که هم در سناریوهای سخت دوام بیاورد و هم اگر فرصت مناسبی ایجاد شد، از رشد احتمالی جا نماند.

معرفی ۴ مدل سبد سرمایهگذاری

حالا که ویژگیهای بازار در شرایط جنگی را مرور کردیم و دیدیم ساخت سبد در بحران بر چه اصولی استوار است، وقت آن رسیده که سراغ مدلهای عملیتر برویم. این بخش همان جایی است که خیلی از مخاطبان منتظرش هستند، چون میخواهند بدانند در عمل، بهترین سبد سرمایه گذاری در ایران چه ترکیبی میتواند داشته باشد و چطور باید بین امنیت، نقدشوندگی، حفظ ارزش و فرصت رشد تعادل ایجاد کرد.

البته از همین ابتدا باید یک نکته مهم را روشن کنیم؛ این چهار مدل، نسخه قطعی و یکسان برای همه نیستند. اینها الگوهای پیشنهادیاند تا به شما کمک کنند با منطق مدیریت پرتفوی فکر کنید. یعنی بهجای اینکه فقط بپرسید «چه چیزی بخرم»، یاد بگیرید بپرسید «هر دارایی چه نقشی در سبد من دارد». همین تغییر زاویه نگاه، در سرمایه گذاری در زمان بحران بسیار مهم است.

در این مدلها، سعی شده هم واقعیت بازار ایران در نظر گرفته شود و هم تخصیص دارایی، تنوعبخشی، مدیریت ریسک، توجه به نقدشوندگی و بازبینی دورهای لحاظ شود. به زبان ساده، قرار نیست فقط چند اسم کنار هم بچینیم. قرار است چهار نوع سبد طراحی کنیم که هر کدام برای یک تیپ شخصیتی و یک نیاز مالی متفاوت مناسب باشند.

از طرف دیگر، چون مخاطب این مقاله یک کاربر ایرانی است، ترکیبها بر اساس داراییهایی چیده شدهاند که در فضای واقعی ایران قابلفهم و تا حد زیادی قابلدسترس باشند؛ مثل طلا، صندوق درآمد ثابت، سهام، پول نقد، ارز و در بخشهای پرریسکتر، ارزهای دیجیتال. در مورد رمزارزها هم نگاه ما قرار نیست هیجانی باشد. یعنی کریپتو در این مقاله نه یک معجزه برای نجات سرمایه است و نه یک گزینه حذفشدنی. جای آن بستگی به سطح ریسکپذیری شما دارد.

پس بیایید در ادامه، این چهار مدل را از کمریسکتر به پرریسکتر بررسی کنیم و برای هر کدام ببینیم چه ترکیبی میتواند منطقی باشد، برای چه کسی مناسبتر است و مهمترین مزیت و محدودیت آن چیست.

سبد ۱؛ تهاجمی

اگر جزو افرادی هستید که در بحران فقط به حفظ وضع موجود فکر نمیکنید و دنبال این هستید که از دل نوسانها فرصت رشد هم پیدا کنید، سبد تهاجمی میتواند برایتان گزینه مناسبی باشد. این سبد برای کسی طراحی میشود که تحمل نوسان بالاتری دارد، افق سرمایهگذاریاش کوتاهمدت و هیجانی نیست و اگر بازار برای مدتی وارد افت شود، قرار نیست با اولین موج ترس، همه چیز را بفروشد.

در شرایط جنگی، خیلیها تصور میکنند سبد تهاجمی یعنی ورود سنگین به هر داراییای که این روزها خبرساز شده است. اما واقعیت این است که حتی سبد پرریسک هم باید منطق داشته باشد. یعنی قرار نیست سرمایهگذار همه پولش را وارد رمزارز، سهمهای کوچک یا داراییهای شدیدا نوسانی کند. سبد تهاجمی هم اگر درست چیده شود، باز هم به تنوع، کنترل ریسک و حفظ بخشی از انعطاف مالی نیاز دارد. تفاوتش با سبدهای دیگر در این است که وزن داراییهای رشدی و پرنوسان در آن بیشتر است.

یک ترکیب قابلفهم برای سبد تهاجمی در ایران میتواند به این شکل باشد؛ ۳۰ درصد بیتکوین و رمزارزهای بزرگ، ۲۵ درصد سهام یا صندوقهای سهامی، ۲۰ درصد طلا یا صندوق طلا، ۱۵ درصد تتر یا دارایی دلاری با نقدشوندگی بالا، و ۱۰ درصد وجه نقد یا صندوق درآمد ثابت. این چیدمان بهگونهای است که بخش قابلتوجهی از سبد در معرض رشد داراییهای پرپتانسیل قرار میگیرد، اما در عین حال همه سرمایه به یک بازار واحد وابسته نمیشود.

حالا چرا بیتکوین و رمزارزهای بزرگ در این سبد جا دارند؟ چون در میان داراییهای دیجیتال، این دسته معمولا شناختهشدهتر، عمیقتر و نقدشوندهتر از بسیاری از آلتکوینهای کوچک هستند. برای کاربر مبتدی هم مهم است که بداند رمزارز بزرگ با پروژههای ناشناخته و کمعمق فرق دارد. مثلا بیتکوین، با وجود نوسان بالا، از نظر مقبولیت جهانی، عمق بازار و نقش ذخیره ارزش دیجیتال، با بسیاری از توکنهای سفتهبازانه قابلمقایسه نیست. به همین دلیل، اگر قرار باشد کریپتو در سبد تهاجمی حضور داشته باشد، منطقیتر است که تمرکز روی بخش باکیفیتتر بازار باشد، نه روی داراییهایی که فقط به خاطر تبلیغات رشد میکنند. برای آشنایی با مفهوم ذخیره ارزش در ارز دیجیتال مقاله مربوطه را بخوانید.

بخش سهامی این سبد هم بهتر است کورکورانه انتخاب نشود. در فضای بحران، سهامی که پشتوانه عملیاتی قویتر، دارایی واقعی، درآمد ارزی یا موقعیت مقاومتری در برابر تورم دارند، معمولا انتخابهای منطقیتری نسبت به سهمهای صرفا هیجانی هستند. اگر هم فرد دانش کافی برای انتخاب سهم ندارد، صندوقهای سهامی میتوانند گزینه سادهتری باشند، چون مدیریت آنها حرفهایتر است و ریسک ناشی از انتخاب اشتباه چند سهم خاص کمتر میشود.

وجود طلا در سبد تهاجمی هم اتفاقا خیلی مهم است. شاید در نگاه اول به نظر برسد کسی که سراغ سبد تهاجمی میرود، نیازی به طلا ندارد. اما مسئله اینجاست که طلا در چنین سبدی نقش ضربهگیر را بازی میکند. یعنی اگر بازار سهام یا رمزارزها بهطور ناگهانی وارد فاز اصلاح شوند، طلا میتواند بخشی از فشار سبد را کم کند. این همان منطق چیدمان داراییهاست؛ هر بخش فقط برای سود گرفتن نیست، بعضی بخشها برای متعادل کردن ریسک کل سبد هستند.

تتر یا دارایی دلاری در این سبد هم فقط برای پارک پول نیست. این بخش دو کاربرد مهم دارد. اول اینکه میتواند سبد را در برابر افت ارزش پول ملی تا حدی محافظت کند. دوم اینکه اگر بازار ناگهان فرصت خرید ایجاد کرد، سرمایهگذار مجبور نیست برای تامین نقدینگی، داراییهای دیگرش را در زمان نامناسب بفروشد. همین انعطاف، در بحران ارزش زیادی دارد.

در نهایت، آن ۱۰ درصد وجه نقد یا صندوق درآمد ثابت شاید در ظاهر کماهمیت به نظر برسد، اما یکی از هوشمندانهترین بخشهای سبد است. چون سبد تهاجمی اگرچه بهدنبال رشد است، اما نباید کاملا بدون ترمز باشد. این بخش کوچک میتواند برای هزینههای فوری، کاهش فشار روانی و مدیریت فرصتهای ناگهانی استفاده شود. خیلی وقتها تفاوت یک سبد تهاجمی حرفهای با یک سبد هیجانی، دقیقا در همین بخشهای کوچک اما حسابشده دیده میشود.

این سبد برای چه کسانی مناسبتر است؟ برای افرادی که درآمد نسبتا باثبات دارند، به پول سرمایهگذاریشده در کوتاهمدت نیاز ندارند، افتهای مقطعی آنها را از بازار فراری نمیدهد و حاضرند در ازای احتمال بازدهی بالاتر، نوسان بیشتری را تحمل کنند. در مقابل، اگر کسی تحمل افت سنگین ندارد یا ممکن است در چند ماه آینده به بخش زیادی از سرمایهاش نیاز پیدا کند، این مدل میتواند برایش آزاردهنده و حتی اشتباه باشد.

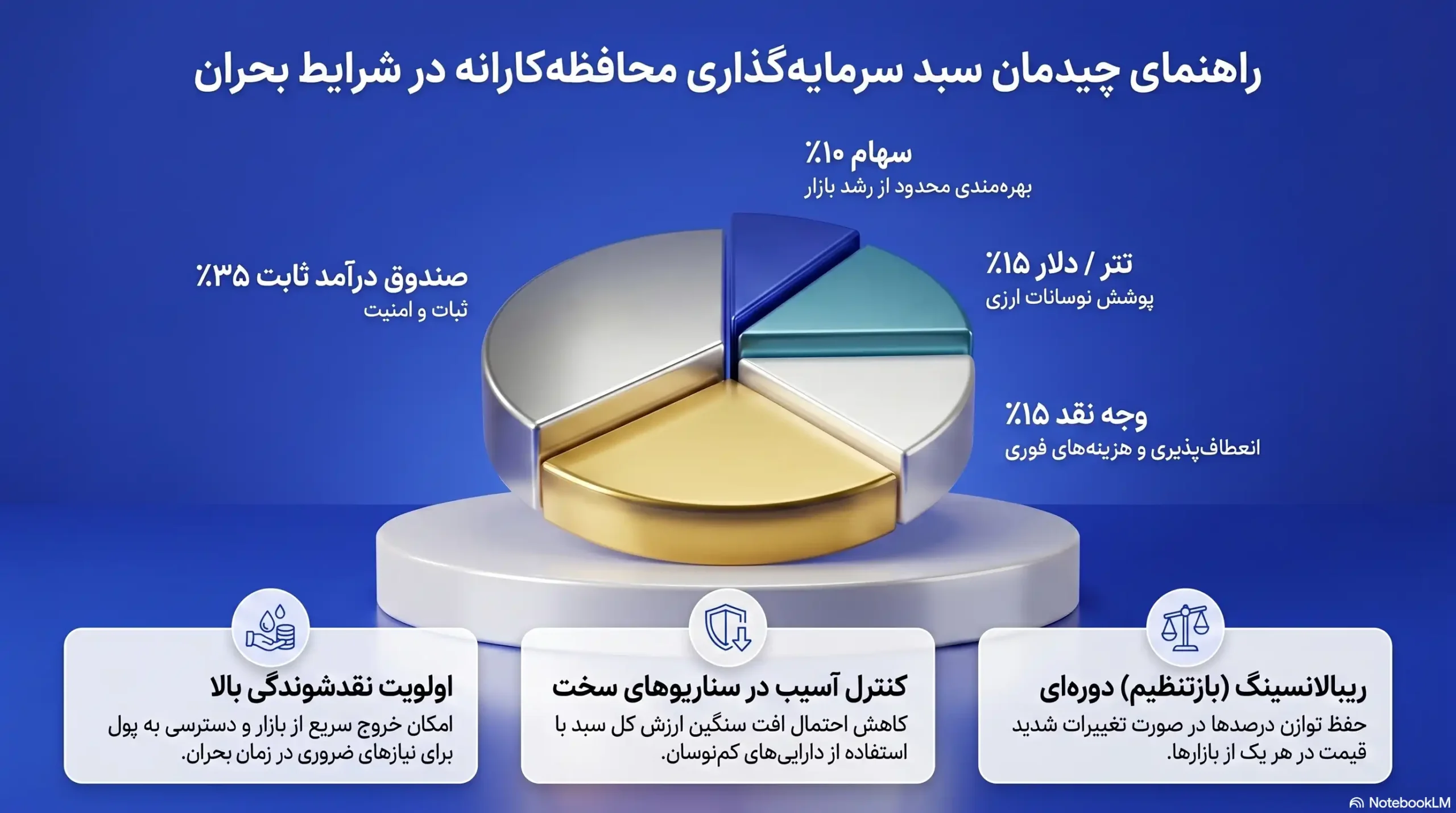

سبد ۲؛ محافظهکارانه

اگر اولویت اول شما در این روزها حفظ اصل سرمایه، آرامش روانی و دسترسی نسبتا مناسب به پول است، سبد محافظهکارانه از همه گزینهها به شما نزدیکتر است. این سبد برای کسانی مناسب است که نمیخواهند هر روز با نوسان بازار درگیر شوند و ترجیح میدهند در شرایط پرابهام، بیشتر به فکر دوام سرمایه باشند تا شکار سودهای بزرگ. در واقع این مدل، بیشتر از آنکه روی رشد تهاجمی تمرکز کند، روی کنترل آسیب در سناریوهای سخت بنا شده است.

در فضای جنگی، این نوع نگاه کاملا قابلفهم است. چون خیلی وقتها سرمایهگذار به این نتیجه میرسد که مهمترین کار، برنده شدن نیست؛ بلکه آسیب ندیدن است. اینجا همان نقطهای است که سبد محافظهکارانه معنا پیدا میکند. یعنی شما میپذیرید که شاید بازدهی این سبد در بعضی دورهها از مدلهای پرریسکتر کمتر باشد، اما در عوض احتمال افت سنگین، تصمیمگیری احساسی و گرفتار شدن در داراییهای پرتنش هم کاهش پیدا میکند.

یک چیدمان منطقی برای سبد محافظهکارانه میتواند اینطور باشد؛ ۳۵ درصد صندوق درآمد ثابت یا سپردههای کمریسک، ۲۵ درصد طلا یا صندوق طلا، ۱۵ درصد وجه نقد، ۱۵ درصد تتر یا دارایی دلاری با نقدشوندگی مناسب، و ۱۰ درصد سهام یا صندوق سهامی با رویکرد محتاطانه. این ترکیب به شکلی چیده شده که ستون اصلی سبد را ابزارهای باثباتتر تشکیل دهند و در کنار آن، بخشی از سرمایه برای مقابله با کاهش ارزش پول ملی و بهرهبرداری محدود از فرصتهای رشد در نظر گرفته شود.

در این سبد، صندوق درآمد ثابت نقش ستون فقرات را دارد. برای مخاطبی که با این ابزار آشنا نیست، صندوق درآمد ثابت نوعی ابزار سرمایهگذاری است که معمولا بخش زیادی از منابع آن در اوراق کمریسک، سپرده بانکی و ابزارهای باثباتتر قرار میگیرد. به همین دلیل، نوسان آن نسبت به سهام و رمزارز بسیار کمتر است. البته این به معنی بیریسک بودن کامل نیست، اما در مقایسه با بازارهای پرتنش، میتواند فضای امنتری برای بخشی از سبد فراهم کند.

طلا در این مدل، نقش محافظ در برابر تورم و افت ارزش پول ملی را بازی میکند. برای خیلی از ایرانیها، طلا هنوز یکی از قابلفهمترین داراییها برای حفظ ارزش است. اما تفاوت مهم اینجاست که در سبد محافظهکارانه، طلا قرار نیست همه سبد را تشکیل دهد. چون خود طلا هم میتواند نوسان داشته باشد و در بعضی مقاطع وارد اصلاح شود. به همین دلیل، حضور آن بهصورت کنترلشده منطقیتر از تمرکز کامل روی آن است.

وجود ۱۵ درصد وجه نقد هم بسیار حسابشده است. این بخش شاید در ظاهر بازدهی خاصی نداشته باشد، اما در شرایط بحران، نقد بودن خودش یک مزیت است. چون به شما اجازه میدهد هم هزینههای فوری را پوشش دهید و هم اگر بازار در نقطه مناسبی فرصت خرید ایجاد کرد، دست بسته نباشید. خیلی از سرمایهگذاران زمانی دچار خطا میشوند که همه دارایی خود را در بازار قفل میکنند و بعد در زمان نیاز، مجبور به فروش شتابزده میشوند.

دارایی دلاری یا تتر در این سبد، بیشتر نقش پوشش در برابر افت ارزش ریال را دارد. تتر برای کاربر مبتدی، رمزارزی است که قیمت آن معمولا نزدیک به دلار آمریکا نگه داشته میشود. به همین دلیل، برخی سرمایهگذاران از آن بهعنوان شکل دیجیتال دسترسی به ارزش دلاری استفاده میکنند. البته باید دقت داشت که نگهداری تتر هم بدون ملاحظه نیست و ریسکهای مربوط به صرافی، کیف پول و انتقال را دارد. برای همین در سبد محافظهکارانه، این بخش محدود نگه داشته میشود تا مزیت دلاری بودن حفظ شود، اما ریسک عملیاتی آن کل سبد را تحت فشار نگذارد.

آن ۱۰ درصد سهام یا صندوق سهامی هم برای این گذاشته شده که سبد کاملا از رشد احتمالی بازارها جا نماند. اگر همه چیز فقط در ابزارهای بسیار کمنوسان باشد، ممکن است سرمایهگذار در دورههایی که بازار سهام یا برخی صنایع خوب عمل میکنند، هیچ بهرهای از رشد نبرد. اما چون هدف این سبد آرامش و کنترل ریسک است، سهم بازار سهام در آن پایین نگه داشته میشود و بهتر است هم به سمت گزینههای بنیادیتر یا صندوقهای مدیریتشده برود، نه سهمهای هیجانی و کمعمق.

این سبد برای چه کسانی مناسبتر است؟ برای افراد کمریسک، کسانی که بخشی از سرمایهشان را شاید در میانمدت لازم داشته باشند، بازنشستهها، سرپرستان خانوار، یا افرادی که تحمل افتهای شدید بازار را ندارند. همچنین برای کسی که تازه میخواهد سرمایه گذاری در زمان بحران را شروع کند، این سبد میتواند نقطه شروع معقولتری باشد؛ چون هم ساختار سادهتری دارد و هم فشار روانی کمتری به سرمایهگذار وارد میکند.

سبد ۳؛ متعادل

سبد متعادل برای کسانی است که نه میخواهند بیشازحد محتاط باشند و نه دوست دارند سرمایهشان را در معرض نوسانهای سنگین قرار دهند. اگر شما جزو افرادی هستید که هم حفظ ارزش پول برایتان مهم است و هم نمیخواهید فرصت رشد را کامل از دست بدهید، این مدل میتواند از همه کاربردیتر باشد. در واقع، سبد متعادل همان نقطه میانی بین محافظت و رشد است؛ نه کاملا تدافعی و نه کاملا تهاجمی.

در شرایط جنگی، این نوع سبد معمولا برای بخش بزرگی از سرمایهگذاران مناسبتر از بقیه است. دلیلش هم روشن است. بیشتر مردم نه آنقدر ریسکگریز هستند که فقط سراغ ابزارهای بسیار باثبات بروند، و نه آنقدر ریسکپذیر که افتهای بزرگ سهام یا رمزارز را راحت تحمل کنند. به همین خاطر، یک چیدمان متعادل که بین چند نوع دارایی تقسیم شده باشد، میتواند هم فشار روانی کمتری ایجاد کند و هم از نظر مدیریت ریسک منطقیتر باشد.

یک ترکیب مناسب برای این سبد میتواند اینطور باشد؛ ۲۵ درصد طلا یا صندوق طلا، ۲۵ درصد صندوق درآمد ثابت، ۲۰ درصد سهام یا صندوق سهامی، ۱۵ درصد تتر یا دارایی دلاری، ۱۰ درصد بیتکوین و رمزارزهای بزرگ، و ۵ درصد وجه نقد. اگر به این ترکیب دقت کنید، میبینید که هیچ بخش سبد بیشازحد غالب نشده است. این یعنی اگر یک بازار دچار فشار شود، کل سبد به آن اندازه آسیب نمیبیند و اگر یک بازار وارد فاز رشد شود، سبد از آن بینصیب نمیماند.

طلا در این سبد، همچنان یکی از مهمترین اجزا است. چون در اقتصاد ایران، مخصوصا در دورههای پرریسک، طلا هم نقش پوشش تورم را دارد و هم از نظر ذهنی برای بسیاری از سرمایهگذاران یک دارایی قابلاعتماد محسوب میشود. اما چون این سبد متعادل است، وزن طلا در آن بهاندازهای تنظیم شده که هم از سبد محافظت کند و هم اجازه دهد بخشهای رشدیتر هم نقش خودشان را ایفا کنند.

صندوق درآمد ثابت هم در این مدل، نقش ضربهگیر را دارد. وجود این بخش باعث میشود کل سبد بیشازحد عصبی و تند نشود. یعنی اگر سهام یا رمزارزها در کوتاهمدت وارد افت شوند، کل سبد از تعادل خارج نمیشود. برای خیلی از افراد، همین ویژگی مهم است. چون مسئله فقط بازدهی نیست؛ مهم این است که بتوانند با سبدشان زندگی کنند و در دورههای پرتنش، دچار تصمیمهای عجولانه نشوند.

بخش سهامی این سبد با وزن ۲۰ درصد، بهاندازهای هست که امکان مشارکت در رشد بازار را فراهم کند، اما آنقدر بالا نیست که همه چیز را وابسته به بورس کند. در اینجا هم بهتر است رویکرد انتخاب، کیفیتمحور باشد. یعنی یا سراغ صندوقهای سهامی بروید، یا اگر خودتان سهم انتخاب میکنید، به شرکتهایی توجه داشته باشید که از نظر سودآوری، دارایی، یا تابآوری در برابر تورم و شوکهای اقتصادی وضعیت مناسبتری دارند.

دارایی دلاری و بیتکوین در این سبد، هر کدام نقش متفاوتی دارند. تتر یا دارایی دلاری بیشتر برای حفظ قدرت خرید در برابر افت ارزش ریال و بالا بردن انعطاف سبد است. اما بیتکوین و رمزارزهای بزرگ، بخش فرصتمحور سبد را نمایندگی میکنند. برای کاربر مبتدی، مهم است که این دو را یکی نداند. تتر بیشتر برای ثبات نسبی دلاری استفاده میشود، اما بیتکوین یک دارایی نوسانیتر است که میتواند هم رشد قابلتوجه داشته باشد و هم افتهای تند را تجربه کند. به همین دلیل، سهم آن در سبد متعادل محدود نگه داشته میشود.

وجود ۵ درصد وجه نقد هم هرچند کم به نظر میرسد، اما همین بخش کوچک میتواند در لحظههای حساس بسیار مفید باشد. چون وقتی بخشی از سبد نقد است، برای تامین نیازهای فوری یا استفاده از فرصتهای ناگهانی، لازم نیست داراییهای دیگر را با عجله و در قیمت نامناسب بفروشید. این یکی از آن نکاتی است که روی کاغذ ساده به نظر میرسد، اما در عمل میتواند کیفیت مدیریت سبد را کاملا تغییر دهد.

این سبد برای چه کسانی مناسبتر است؟ برای افرادی که درآمد متوسط و نسبتا باثبات دارند، نگاهشان به سرمایهگذاری میانمدت تا بلندمدت است، بهدنبال یک سبد سرمایه گذاری امن در ایران در شرایط جنگی هستند اما نمیخواهند خودشان را از رشد بازارها محروم کنند. همچنین برای کسانی که تجربه اولیهای از سرمایهگذاری دارند و حالا میخواهند با ساختاری منطقیتر وارد دورههای پرابهام شوند، سبد متعادل معمولا انتخاب قابلقبولی است.

سبد ۴؛ درآمدمحور

این سبد برای کسی طراحی میشود که از سرمایهاش فقط رشد نمیخواهد؛ جریان نقدی هم میخواهد. یعنی سرمایهگذار ترجیح میدهد بخشی از دارایی او به شکلی چیده شود که در بازههای زمانی مختلف، درآمدی نسبتا قابلپیشبینیتر ایجاد کند و در عین حال، کل سرمایه هم از تورم و شوکهای اقتصادی کاملا بیدفاع نماند. به زبان ساده، سبد درآمدمحور بیشتر به درد کسی میخورد که میخواهد سرمایهگذاریاش فقط روی کاغذ بزرگ نشود، بلکه تا حدی به زندگی واقعیاش هم کمک کند.

در شرایط جنگی، این مدل برای بعضی گروهها اهمیت بیشتری پیدا میکند. مثلا کسی که هزینههای ماهانهاش تا حدی به بازده سرمایه وابسته است، یا فردی که شغلش در این دورهها ثبات کافی ندارد، معمولا بیشتر از بقیه به درآمد دورهای اهمیت میدهد. در چنین وضعی، سبدی که فقط دنبال رشد بلندمدت باشد، ممکن است از نظر عملی جوابگوی نیاز سرمایهگذار نباشد. چون مسئله فقط بازده کل نیست؛ زمانبندی دسترسی به پول هم مهم است.

یک چیدمان منطقی برای سبد درآمدمحور میتواند اینطور باشد؛ ۴۰ درصد صندوق درآمد ثابت، ۲۰ درصد سهام یا صندوقهای سهامی با تمرکز بر سود تقسیمی، ۲۰ درصد طلا یا صندوق طلا، ۱۰ درصد تتر یا دارایی دلاری، و ۱۰ درصد وجه نقد. در این ترکیب، بخش اصلی سبد روی داراییهایی قرار گرفته که یا نوسان کمتری دارند یا قابلیت ایجاد جریان نقدی منظمتری دارند. در کنار آن، بخشی از سرمایه هم برای پوشش تورم، افت ارزش پول ملی و حفظ انعطاف سبد کنار گذاشته شده است.

در این مدل، صندوق درآمد ثابت مهمترین جزء سبد است. دلیلش روشن است. اگر هدف شما دریافت بازدهی منظمتر و کاهش افتوخیز سبد باشد، باید بخش بزرگی از دارایی در ابزاری قرار بگیرد که رفتار آن قابلکنترلتر باشد. این قسمت از سبد قرار نیست شگفتی خلق کند؛ قرار است ثبات ایجاد کند. همین ثبات است که در دورههای پرابهام، برای بسیاری از سرمایهگذاران از هر رشد هیجانی ارزشمندتر میشود.

بخش سهامی این سبد با آنچه در سبد تهاجمی یا حتی متعادل میبینیم فرق دارد. اینجا قرار نیست سراغ سهمهایی برویم که فقط امید رشد قیمت دارند. انتخابها باید بیشتر متمایل به شرکتها یا صندوقهایی باشد که سابقه پرداخت سود نقدی، جریان عملیاتی مناسب، و وضعیت بنیادی معقولتری دارند. یعنی تمرکز از «رشد صرف» کمی به سمت «درآمد بهعلاوه پایداری» جابهجا میشود. این تفاوت کوچک روی کاغذ، در عمل مسیر کل سبد را عوض میکند.

طلا در این سبد، هرچند خودش درآمد دورهای ایجاد نمیکند، اما حذف آن منطقی نیست. چون اگر سرمایهگذار فقط دنبال درآمد باشد و پوشش تورم را نادیده بگیرد، ممکن است در ظاهر دریافتی داشته باشد اما در واقع قدرت خریدش آرامآرام فرسوده شود. به همین دلیل، ۲۰ درصد طلا در این سبد بیشتر نقش سپر را دارد؛ سپری در برابر کاهش ارزش پول ملی و جهشهای تورمی که میتوانند ارزش واقعی بازدهی شما را کم کنند.

بخش ۱۰ درصدی تتر یا دارایی دلاری هم به همین منطق اضافه شده است. این قسمت نه برای نوسانگیری است و نه برای بازدهی عجیب. بیشتر برای این است که سبد، در برابر شوک ارزی کاملا بیپناه نباشد. اگر ریال تحت فشار قرار بگیرد، این بخش میتواند بخشی از فشار را جذب کند. در عین حال چون وزن آن محدود است، ریسکهای اجرایی و عملیاتی داراییهای دیجیتال هم کنترل میشود.

وجود ۱۰ درصد وجه نقد در سبد درآمدمحور از آن چیزی که در نگاه اول به نظر میرسد مهمتر است. چون کسی که از سرمایهاش انتظار درآمد دارد، بیش از بقیه ممکن است به دسترسی سریع به پول نیاز داشته باشد. اگر این نقدینگی وجود نداشته باشد، سرمایهگذار برای تامین هزینههای کوتاهمدت ناچار میشود در زمان نامناسب، داراییهای دیگر را بفروشد. همین اتفاق میتواند کل طراحی سبد را به هم بزند. بنابراین این بخش، فقط پول بیکار نیست؛ یک ابزار عملی برای حفظ نظم سبد است.

این سبد برای چه کسانی مناسبتر است؟ برای بازنشستهها، افرادی که بخشی از هزینههای زندگیشان را میخواهند از سرمایه پوشش دهند، کسانی که درآمد شغلی ناپایدارتر دارند، یا سرمایهگذارانی که از نوسان زیاد خسته شدهاند و حالا بیشتر از سودهای هیجانی، به بازدهی منظم و قابلتحمل فکر میکنند. برای این گروه، سبد درآمدمحور میتواند تعادل خوبی بین ثبات، جریان نقدی و پوشش تورم ایجاد کند.

البته یک نکته مهم را نباید نادیده گرفت. درآمدمحور بودن به این معنی نیست که سبد شما در برابر همه اتفاقها مصون است. اگر تورم از بازده داراییهای کمریسک جلو بزند، یا اگر جریان نقدی دریافتی را بدون برنامه خرج کنید، قدرت رشد سرمایه بهمرور کم میشود. برای همین، این سبد هم مثل بقیه مدلها به بازبینی دورهای نیاز دارد. ممکن است بعد از چند ماه، وزن بعضی بخشها از هدف اولیه فاصله بگیرد و لازم باشد با یک بازتنظیم محدود، سبد دوباره به تعادل برگردد.

کدام سبد برای شما مناسب است؟

انتخاب بهترین سبد سرمایه گذاری در شرایط جنگی، بیشتر از آنکه به خود بازار ربط داشته باشد، به خود شما ربط دارد. دو نفر ممکن است در یک روز، با یک میزان سرمایه وارد بازار شوند اما انتخاب درستشان کاملا متفاوت باشد. دلیلش ساده است؛ هدف، افق زمانی، میزان تحمل ریسک و نیاز به نقدینگی در هر فرد فرق میکند. اگر احتمال میدهید در چند ماه آینده به پولتان نیاز دارید، سبد محافظهکارانه یا درآمدمحور معمولا انتخاب منطقیتری است. اگر دید شما بلندمدتتر است و افتوخیز بازار شما را از مسیر خارج نمیکند، سبد متعادل یا حتی تهاجمی میتواند مناسبتر باشد. پس قبل از هر چیز، به این سوال جواب بدهید که این پول را برای چه چیزی کنار گذاشتهاید و در بدترین سناریو، تا چه حد افت ارزش آن را تحمل میکنید.

نکته مهم بعدی این است که لازم نیست انتخاب شما کاملا صفر و یکی باشد. در عمل، خیلی از سرمایهگذاران دقیقا در یکی از این چهار قالب جا نمیگیرند. ممکن است کسی از نظر شخصیتی محافظهکار باشد اما بخواهد بخش کوچکی از سرمایهاش را هم به فرصتهای رشدی اختصاص دهد. یا برعکس، فردی ریسکپذیر باشد اما بهخاطر هزینههای ماهانه، بخشی از سبد را درآمدمحور بچیند. برای همین، این مدلها را باید بهعنوان نقشه راه دید، نه فرمول خشک و غیرقابلتغییر. شما میتوانید با حفظ منطق کلی هر سبد، درصدها را متناسب با شرایط خودتان کمی جابهجا کنید؛ البته نه آنقدر که هویت سبد بههم بخورد و عملا وارد مدلی دیگر شوید.

اگر هنوز بین گزینهها مردد هستید، یک راه ساده این است که از سبد متعادل شروع کنید. چون این مدل نه شما را بیشازحد در معرض ریسک میگذارد و نه کاملا از فرصت رشد دور میکند. بعد از مدتی، وقتی رفتار خودتان را در برابر نوسان بازار دیدید، میتوانید سبد را اصلاح کنید. اگر دیدید افتهای بازار اذیتتان میکند، به سمت محافظهکارانهتر حرکت کنید. اگر دیدید تحمل ریسک و افق زمانی شما بالاتر است، بخشی از وزن داراییهای رشدی را بیشتر کنید. انتخاب سبد سرمایه گذاری امن در ایران، یک تصمیم یکباره نیست؛ یک فرایند است که باید با واقعیت زندگی، وضعیت مالی و واکنش روانی خودتان هماهنگ شود.

جدول مقایسه سبدها

تا اینجای مقاله، چهار مدل سبد سرمایهگذاری را جداگانه دیدیم. اما وقتی این مدلها کنار هم قرار میگیرند، تفاوتشان خیلی واضحتر میشود. چون سرمایهگذار در عمل فقط با اسم سبد تصمیم نمیگیرد؛ با مقایسه میزان ریسک، ترکیب داراییها، نقدشوندگی و هدف هر مدل تصمیم میگیرد. دقیقا به همین خاطر، دیدن همه گزینهها در یک جدول میتواند انتخاب را سادهتر کند.

این جدول قرار نیست به شما بگوید کدام سبد «بهترین» است. چنین چیزی اصولا وجود ندارد. هر سبد برای یک تیپ سرمایهگذار مناسب است و اگر با شخصیت، نیاز مالی و افق زمانی شما هماهنگ نباشد، حتی یک ترکیب بهظاهر خوب هم میتواند انتخاب اشتباهی باشد. بهتر است جدول را بهعنوان یک نمای فشرده از تفاوتها ببینید؛ نه یک نسخه واحد برای همه.

| نوع سبد | ترکیب داراییها | سطح ریسک | مناسب برای چه کسانی؟ | نقطه قوت اصلی | محدودیت اصلی |

| تهاجمی | ۳۰٪ بیتکوین و رمزارزهای بزرگ، ۲۵٪ سهام، ۲۰٪ طلا، ۱۵٪ تتر، ۱۰٪ وجه نقد یا درآمد ثابت | بالا | افراد ریسکپذیر با افق زمانی بلندمدت | ظرفیت رشد بیشتر در صورت بهبود بازارها | نوسان بالا و فشار روانی بیشتر |

| محافظهکارانه | ۳۵٪ صندوق درآمد ثابت، ۲۵٪ طلا، ۱۵٪ وجه نقد، ۱۵٪ تتر، ۱۰٪ سهام | پایین تا متوسط | افراد کمریسک، بازنشستهها، کسانی که به نقدینگی نزدیک نیاز دارند | حفظ بهتر اصل سرمایه و ثبات بیشتر | بازدهی کمتر در دورههای رونق بازار |

| متعادل | ۲۵٪ طلا، ۲۵٪ صندوق درآمد ثابت، ۲۰٪ سهام، ۱۵٪ تتر، ۱۰٪ بیتکوین و رمزارزهای بزرگ، ۵٪ وجه نقد | متوسط | بیشتر سرمایهگذاران با نگاه میانمدت تا بلندمدت | تعادل بین کنترل ریسک و فرصت رشد | نه به اندازه سبد تهاجمی پربازده است، نه به اندازه سبد محافظهکارانه آرام |

| درآمدمحور | ۴۰٪ صندوق درآمد ثابت، ۲۰٪ سهام یا صندوقهای با سود تقسیمی، ۲۰٪ طلا، ۱۰٪ تتر، ۱۰٪ وجه نقد | پایین تا متوسط | افرادی که به جریان نقدی منظمتر نیاز دارند | ثبات بیشتر و امکان اتکا به بازده دورهای | رشد سرمایه معمولا کندتر از مدلهای رشدیتر است |

اگر بخواهیم خیلی ساده از دل این جدول نتیجه بگیریم، تفاوت اصلی سبدها در یک چیز است؛ اینکه هر کدام بین «حفظ سرمایه»، «رشد» و «نقدشوندگی» چه تعادلی ایجاد میکنند. سبد تهاجمی بیشتر به سمت رشد متمایل است، سبد محافظهکارانه بیشتر به سمت حفظ سرمایه میرود، سبد متعادل بین این دو قرار میگیرد و سبد درآمدمحور بیشتر روی جریان نقدی و ثبات تمرکز دارد.

برای همین، بهتر است هنگام انتخاب فقط به درصد سود احتمالی فکر نکنید. سبدی مناسب شماست که بتوانید در عمل هم آن را نگه دارید، نه اینکه بعد از اولین موج نوسان، از ترس یا هیجان کل ترکیب را بههم بزنید. جدول بالا کمک میکند این تفاوتها را سریعتر ببینید، اما تصمیم نهایی باید بر اساس شرایط واقعی زندگی و رفتار مالی خودتان گرفته شود.

در نهایت؛ مهم سبدی است که بتوانید با آن دوام بیاورید

در شرایط جنگی، موفقترین سرمایهگذار لزوما کسی نیست که بیشترین بازدهی را میگیرد. خیلی وقتها برنده واقعی کسی است که سبدی چیده که با واقعیت زندگیاش هماهنگ است؛ نه با هیجان بازار. اگر سبد شما بیشازحد پرریسک باشد، ممکن است در اولین موج نوسان از مسیر خارج شوید. اگر هم بیشازحد محتاط باشد، شاید سرمایهتان در برابر تورم جا بماند. پس مسئله اصلی این نیست که «کدام سبد بهترین است»؛ مسئله این است که کدام سبد برای شما قابلتحمل، قابلمدیریت و قابلادامه است. سبدی که بتوانید در روزهای بد هم نگهش دارید، معمولا از سبدی که فقط روی کاغذ جذاب است ارزش بیشتری دارد.

اگر هنوز مطمئن نیستید از کجا شروع کنید، از یک ترکیب ساده و قابلفهم شروع کنید و بعد با بازبینی دورهای آن را به شرایط خودتان نزدیکتر کنید. لازم نیست از روز اول همه چیز کامل باشد. مهم این است که تصمیم شما از روی ترس، شایعه یا هیجان لحظهای گرفته نشود. اگر دوست دارید، در مرحله بعدی میتوانم همین مقاله را یکدست و نهایی کنم، لید و مقدمه سئو شده برایش بنویسم، یا یک بخش «سوالات متداول» هم به آن اضافه کنم تا برای انتشار آمادهتر شود.