اندیکاتور میانگین محدوده واقعی (True Average Range)

دنیای اندیکاتورهای تحلیل تکنیکال بیشمار است و هر روز هم به آنها اضافه میشود. در این میان، معاملهگران حرفهای با استفاده از اندیکاتور میانگین محدوده واقعی یا بهاختصار ATR، به جای تمرکز بر جهشهای ناگهانی قیمت یا افتوخیزهای هیجانی بازار، به رفتارهای منظم و میانگین نوسانات آن در بازههای زمانی مشخص توجه میکنند. این ابزار برای سنجش میزان نوسان واقعی بازار در بازههای زمانی مشخص کاربرد دارد و برخلاف بسیاری از اندیکاتورها که بر حرکات شدید و لحظهای قیمت تمرکز دارند، میتواند میانگین واقعی تغییرات قیمت را بدون توجه به جهشها و اختلالات مقطعی بسنجد. در این مقاله، به بررسی دقیق این اندیکاتور و کاربردهای آن در تصمیمگیریهای معاملاتی، مخصوصاً مدیریت ریسک و تعیین نقاط ورود و خروج خواهیم پرداخت.

اندیکاتور میانگین محدوده واقعی چیست و چه کاربردی دارد؟

شاخص میانگین محدوده واقعی (ATR) یک ابزار قدرتمند، دقیق و منعطف در تحلیل تکنیکال است که برای ارزیابی نوسانات بازار به کار گرفته میشود. این شاخص به معاملهگران کمک میکند استراتژیهای معاملاتی خود را با دقت بیشتری تنظیم و ریسک معاملات را بهتر مدیریت کنند.

این اندیکاتور توسط جی. ولس وایلدر جونیور (J. Welles Wilder Jr) برای سنجش نوسانات بازار طراحی شده است. به همین دلیل، یکی از ابزارهای مهم در استراتژیهای مدیریت ریسک معاملهگران به شمار میرود.

این شاخص با شرایط مختلف بازار و بازههای زمانی متفاوت سازگار است و بینش دقیقی درباره میزان نوسان یک دارایی ارائه میدهد که همین ویژگی آن را به ابزاری کاربردی برای معاملهگران بازارهای مختلف مانند ارز دیجیتال، فارکس، سهام، شاخص و کالا تبدیل کرده است. درک و استفاده صحیح از ATR به معاملهگران کمک میکند تا تصمیمات دقیقتری در زمینه تعیین حجم معاملات و محل قرار دادن حد ضرر (Stop Loss) اتخاذ کنند و به این ترتیب، مدیریت ریسک مؤثرتری داشته باشند.

مقدار ATR بسته به اینکه تحرکات قیمتی یک دارایی شدیدتر یا آرامتر شده باشند، در جهت بالا یا پایین حرکت میکند. مقدار بالای ATR نشانه نوسانات بیشتر در بازار است و برعکس، مقدار پایین ATR نشاندهنده کاهش نوسان قیمت است.

نحوه محاسبه اندیکاتور میانگین محدوده واقعی

محاسبه ATR شامل سه مرحله اصلی است. که البته امروزه تمامی پلتفرمهای معاملاتی این محاسبات را بهصورت خودکار انجام میدهند:

مرحله اول: محاسبه محدوده واقعی (True Range – TR)

دامنه واقعی برای هر دوره زمانی، بالاترین مقدار بین سه مقدار زیر است:

- بالاترین قیمت روز جاری منهای کمترین قیمت روز جاری

- قدر مطلق اختلاف بین بالاترین قیمت روز جاری و قیمت پایانی روز قبل

- قدر مطلق اختلاف بین پایینترین قیمت روز جاری و قیمت پایانی روز قبل

مرحله دوم: جمع مقادیر TR

در حالت استاندارد، ATR با دوره ۱۴ محاسبه میشود؛ به این معنی که ۱۴ مقدار TR جمعآوری میگردد. با این حال، این عدد بسته به سبک معاملاتی و نوع دارایی قابل تغییر است.

برای بازههای زمانی کوتاه مانند نمودارهای ساعتی، استفاده از ۲ تا ۱۰ دوره پیشنهاد میشود.

برای بازههای بلندمدت مانند هفتگی یا ماهانه، بین ۲۰ تا ۵۰ دوره توصیه میشود.

مرحله سوم: محاسبه میانگین

در نهایت، میانگین مقادیر TR محاسبه میشود. وایلدر در روش اصلی خود از میانگین متحرک ساده (SMA) استفاده کرد، اما بسیاری از پلتفرمهای مدرن معاملاتی برای پاسخدهی سریعتر، از میانگین متحرک نمایی (EMA) بهره میبرند. بنابراین برای محاسبه ATR در دوره ۱۴ روزه:

- ابتدا دامنه واقعی (TR) را برای هر یک از ۱۴ روز محاسبه میکنیم.

- مقدار ATR اولیه، میانگین ساده همین ۱۴ مقدار است.

- برای بهروزرسانی مقدار ATR در روزهای بعد، از فرمول زیر استفاده میشود:

ATR فعلی = (ATR قبلی × ۱۳)+ TR فعلی / ۱۴

این فرمول باعث میشود مقدار ATR با تأکید بیشتری بر دادههای اخیر بهروزرسانی شود، در حالی که اطلاعات دورههای قبلی نیز تا حدودی حفظ میشود.

توجه داشته باشید که مقدار ATR در نمودار، به صورت یک خط پیوسته نمایش داده میشود که تغییرات نوسانات بازار را در طول زمان نشان میدهد. این خط میتواند به معاملهگران در تحلیل روندها و تصمیمگیریهای بهتر معاملاتی کمک کند.

کاربرد اندیکاتور میانگین محدوده واقعی

ATR ابزاری کلیدی برای تحلیلگران تکنیکال است که از آن برای ورود و خروج به معاملات و همچنین در سیستمهای مدیریت ریسک استفاده میکنند. این شاخص، جهت حرکت قیمت را نشان نمیدهد، بلکه صرفاً میزان نوسان بازار را بر اساس حرکات قیمتی و گپهای قیمتی اندازهگیری میکند.

این اندیکاتور به دلیل سادگی در محاسبه و نیاز تنها به دادههای قیمتی تاریخی، بسیار محبوب است. یکی از کاربردهای رایج آن در تعیین حد ضرر (Stop Loss) است. در این روش، به جای استفاده از اعداد ثابت یا درصدهای مشخص، از ضریبی از مقدار ATR استفاده میشود که باعث میشود حد ضرر با شرایط واقعی بازار سازگارتر شود.

یکی از روشهای معروف خروج از معامله که مبتنی بر ATR است، تکنیکی به نام «خروج چندشاخهای» (Chandelier Exit) است که توسط چاک لیبیو (Chuck LeBeau) معرفی شده است. در این روش، حد ضرر دنبالهرو در زیر بیشترین سقف قیمتی قرار میگیرد که قیمت دارایی مدنظر از زمان ورود به معامله تاکنون به آن رسیده است. فاصله بین این سقف و حد ضرر با استفاده از ضریبی از ATR (مثلاً ۲ یا ۳ برابر ATR) تعیین میشود. این روش باعث میشود در بازارهای پرنوسان، فضای کافی برای تنفس قیمت وجود داشته باشد.

نحوه تفسیر مقادیر ATR به شرح زیر است:

- ATR بالا: نشاندهنده افزایش نوسان و تحرک شدید قیمتی است. این وضعیت معمولاً پس از رالیهای صعودی یا نزولی شدید ایجاد میشود.

- ATR پایین: حاکی از دورههای کمنوسان و حرکتهای رنج در بازار است. این موقعیتها معمولاً نشانه تجمیع (consolidation) هستند که میتوانند به دنبال خود یک حرکت قدرتمند (ادامه روند یا بازگشت) داشته باشند.

معاملهگران باید به افزایش ناگهانی ATR توجه ویژهای داشته باشند؛ چراکه این اتفاق میتواند هشدار دهنده شروع یک روند جدید یا بازگشت روند قبلی باشد. بهعنوان مثال، اگر ATR برای مدتی زیر مقدار ۱ باقی بماند و بین ۰/۸۱ تا ۰/۹۰ نوسان کند، این نشاندهنده آرامش بازار و نوسان کم است، که برای معاملهگرانی با ریسکپذیری پایین میتواند جذاب باشد.

برخلاف حد ضررهای ثابت (براساس درصد یا عدد دلاری مشخص)، استفاده از ATR باعث میشود که حد ضرر با توجه به نوسانات واقعی بازار تنظیم شود. به این ترتیب، معاملهگر در شرایط پرنوسان فضای بیشتری برای تنفس قیمت دارد و در زمانهای آرام، حد ضرر بهصورت خودکار محدودتر میشود. بهطور مثال، استفاده از حد ضرری معادل ۱/۵ برابر ATR میتواند برای شناسایی حرکات قیمتی غیرعادی و تصمیمگیری بهتر بسیار مفید باشد.

آموزش کار با اندیکاتور میانگین محدوده واقعی

حالا که با ماهیت این اندیکاتور کاربردی آشنا شدید، بهتر است به سراغ نحوه دسترسی و کار با آن برویم. اعمال کردن اندیکاتور حجم تعادلی بر چارت قیمتی به سادگی چند کلیک است. برای این کار کافیست پلتفرم چارت اختصاصی خود را باز کنید که بسیاری از افراد از پلتفرم تریدینگ ویو یا متا تریدر استفاده میکنند. سپس چارت قیمتی که قصد تحلیل آن را دارید، انتخاب و تایم فریم را مشخص کنید. سپس به منظور دسترسی به این اندیکاتور در هر پلتفرم مراحل زیر را طی کنید.

دسترسی به اندیکاتور میانگین محدوده واقعی در تریدینگ ویو

پلتفرم تریدینگ ویو (TradingView) که طیفی از حرفهایترین ابزارهای تحلیل تکنیکال را به کاربران خود ارائه میدهد، امکان افزودن اندیکاتور ATR را نیز بهسادگی فراهم میکند.

- وارد حساب کاربری خود در تریدینگ ویو شوید و نمودار دارایی موردنظر را باز کنید.

- در بالای صفحه، روی دکمه Indicators کلیک کنید.

- در کادر جستجو، عبارت Average True Range یا ATR را تایپ کنید.

- اندیکاتور ATR را از لیست نتایج انتخاب کنید تا به نمودار شما اضافه شود.

پس از افزودن، خط ATR در پنجرهای جداگانه در زیر نمودار قیمت نمایش داده میشود. شما میتوانید تنظیمات ظاهری مانند رنگ، ضخامت خط و نوع نمایش را مطابق با سلیقه خود تنظیم کنید.

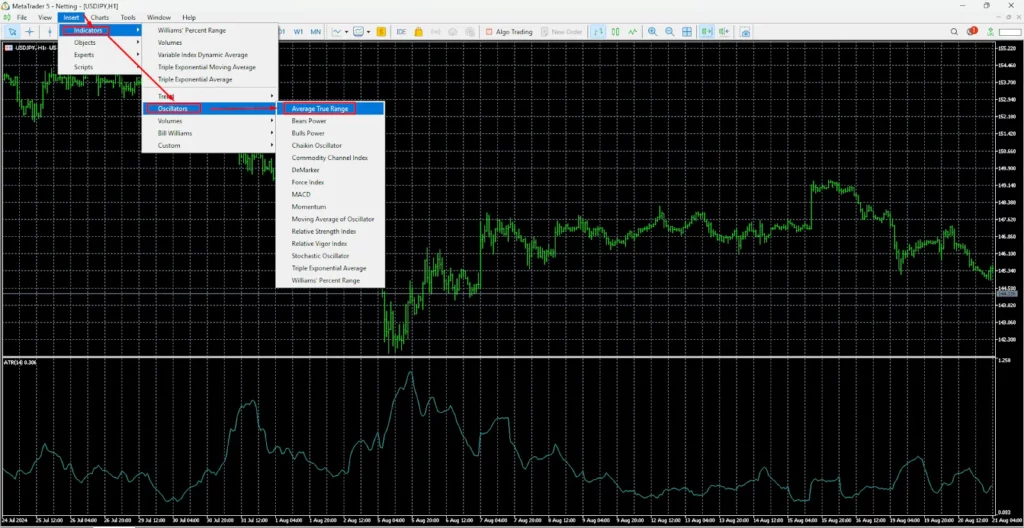

دسترسی به اندیکاتور میانگین محدوده واقعی در متاتریدر

اندیکاتور ATR بهصورت پیشفرض در دستهبندی اندیکاتورهای حجمی متاتریدر ۴ و ۵ قرار دارد. برای افزودن آن به نمودار مراحل زیر را طی کنید:

- پلتفرم متاتریدر را باز و نمودار دارایی موردنظر را انتخاب کنید.

- از منوی بالا، گزینه Insert را انتخاب کرده و به بخش Indicators بروید.

- سپس برای دسترسی به نمودارهای حجمی گزینه oscillators را انتخاب کنید.

- در این بخش، Average True Range را انتخاب کنید.

- سپس اندیکاتور ATR در پنجرهای جداگانه در زیر نمودار قیمت نمایش داده میشود. شما میتوانید در قسمت پارامترهای اندیکاتور تنظیمات مختلف آن مانند رنگ خط، دوره زمانی و سایر ویژگیها را مطابق با نیاز خود تنظیم کنید.

نحوه راه اندازی و تنظیمات اندیکاتور میانگین محدوده واقعی

پس از اضافه کردن اندیکاتور میانگین محدوده واقعی به نمودار، تنظیم درست آن برای هماهنگی با استراتژی معاملاتی اهمیت زیادی دارد. بنابراین در هر پلتفرم مراحل زیر را طی کنید.

تنظیمات اندیکاتور ATR در تریدینگ ویو

اندیکاتور ATR در پلتفرم تریدینگ ویو بهراحتی قابل استفاده و شخصیسازی است. پس از افزودن اندیکاتور ATR به نمودار، روی نماد چرخدنده (تنظیمات) کنار نام اندیکاتور کلیک کنید. ساختار محاسباتی و ظاهر و نحوهی نمایش آن به شرح زیر است:

بخش محاسباتی در تنظیمات اندیکاتور ATR

این بخش مربوط به هموار کردن دادههای ATR برای حذف نویزهای قیمتی و داشتن خط روندی روانتر است.

- Smoothing (نوع هموارسازی): این منو به شما اجازه میدهد نوع هموارسازی را انتخاب کنید. گزینه پیشفرض None (هیچکدام) است، یعنی هیچ فیلتر یا صافکنندهای روی ATR اعمال نمیشود. اما میتوانید از گزینههایی مانند SMA، EMA، WMA و سایر روشهای متداول میانگینگیری استفاده کنید.

- Length (طول دوره): این عدد مشخص میکند که اگر از هموارسازی استفاده شود، چند کندل برای محاسبه آن در نظر گرفته میشود. عدد پیشفرض معمولاً ۱۴ است. هرچه عدد بالاتر باشد، منحنی ATR صافتر ولی با تأخیر بیشتر خواهد بود.

- Timeframe (تایمفریم محاسباتی): این گزینه به شما اجازه میدهد مشخص کنید که ATR بر اساس کدام تایمفریم محاسبه شود. حالت پیشفرض Chart است، یعنی مطابق با همان تایمفریمی که نمودار شما روی آن تنظیم شده (مثلاً اگر تایمفریم نمودار ۱ ساعته باشد، ATR هم براساس آن محاسبه میشود). اما میتوانید تایمفریمهای متفاوتی را انتخاب کنید تا دیدی چندبعدی از حجم داشته باشید.

- Wait for timeframe closes (صبر برای بستهشدن کندل تایمفریم): با فعالکردن این گزینه که بهصورت پیشفرض فعال است، محاسبات ATR فقط پس از بسته شدن کامل کندل انجام میشود. این کار از ایجاد سیگنالهای زودهنگام و نوسانات ناپایدار جلوگیری میکند. اگر این گزینه غیرفعال شود، ATR ممکن است در طول تشکیل کندل تغییراتی موقتی و ناپایدار نشان دهد.

تنظیمات ظاهری اندیکاتور ATR

در تب استایل (Style)، میتوانید موارد زیر را تنظیم کنید:

- رنگ خط ATR را تغییر دهید (از رنگهای پیشفرض یا وارد کردن کد رنگ دلخواه).

- ضخامت خط را بیشتر یا کمتر کنید تا خوانایی آن بهتر شود.

- نوع خط را مشخص کنید (خط ممتد، نقطهچین، خطچین و…).

تنظیمات نمایش بودن اندیکاتور ATR

در تب قابل مشاهده بودن یا نمایش (Visibility)، میتوانید تعیین کنید ATR در چه تایمفریمهایی نمایش داده شود. بهعنوان مثال، ممکن است بخواهید فقط در تایمفریمهای بزرگ مثل روزانه یا هفتگی آن را ببینید. این ویژگی برای کاهش شلوغی نمودارهای کوتاهمدت و حفظ دید بلندمدت مفید است.

تنظیمات اندیکاتور ATR در متاتریدر

در پلتفرمهای متاتریدر ۴ و ۶ نیز اندیکاتور ATR به صورت پیشفرض وجود دارد و قابل تنظیم از جنبههای ظاهری و نمایش است، هرچند قابلیتهای سفارشیسازی آن محدودتر از تریدینگ ویو است:

بخش پارامترها در تنظیمات اندیکاتور ATR

این تب شامل تنظیمات اصلی مربوط به نحوه نمایش اندیکاتور و نوع حجم استفادهشده در محاسبه است.

- دوره زمانی (Period): این عدد مشخص میکند که اگر از هموارسازی استفاده شود، چند کندل برای محاسبه آن در نظر گرفته شود. عدد پیشفرض معمولاً ۱۴ است. هرچه عدد بالاتر باشد، منحنی ATR صافتر ولی با تأخیر بیشتر خواهد بود.

- استایل (Style): در این بخش میتوانید ظاهر خط ATR را سفارشیسازی کنید. از قسمت رنگ (Color) امکان انتخاب رنگ دلخواه برای نمایش خط اندیکاتور را دارید. در قسمت نوع خط (Line Style) میتوانید از بین گزینههایی مثل خط ساده، خطچیندار، نقطهچین و… انتخاب کنید. همچنین در بخش ضخامت خط (Line Width) افزایش ضخامت باعث وضوح بیشتر خط روی نمودار میشود.

بخش سطوح در تنظیمات اندیکاتور ATR

با استفاده از تب Levels یا سطوح میتوانید خطوط افقی دلخواه روی نمودار اندیکاتور ATR اضافه کنید. این خطوط برای ایجاد مرزهای مرجع یا نواحی کلیدی روی اندیکاتور بهکار میروند و میتوانند در تحلیل تکنیکال نقش مفیدی داشته باشند.

- با کلیک روی دکمه Add میتوانید سطوح عددی جدیدی اضافه کنید.

- هر سطح، یک خط افقی روی پنجرهی اندیکاتور در مقدار عددی مشخصی از ATR رسم میکند.

- همچنین میتوانید سطوح خاصی مثل بالاترین یا پایینترین مقادیر تاریخی ATR را علامتگذاری کنید تا در آینده از آنها به عنوان نواحی هشدار یا بازگشتی استفاده کنید.

بخش مقیاس در تنظیمات اندیکاتور ATR

این تب مربوط به تنظیمات مقیاسدهی (نمایش عمودی) اندیکاتور ATR در پنجره جداگانه آن است.

- تنظیمات مقیاس مبتنی بر نمودار اصلی (Inherit Scale): اگر این گزینه فعال باشد، ATR از مقیاس نمودار اصلی پیروی میکند. معمولاً این گزینه غیرفعال باقی میماند، زیرا بهتر است ATR در یک پنجره جداگانه و با مقیاس مستقل نمایش داده شود تا واضحتر باشد.

- مقیاس بر اساس خط (Scale by Line): این گزینه امکان مقیاسدهی براساس خط ATR را فراهم میکند.

- درصد مقیاس (Scale percent): تعیین میکند که خط ATR در چه ارتفاعی از پنجره قرار گیرد. مقدار پیشفرض ۵۰٪ است.

- مقدار مقیاس (Scale value): عدد مشخصی از مقدار ATR را برای قرارگیری دقیق در محور عمودی تعریف میکند.

- حداقل و حداکثر ثابت (Fixed Minimum / Fixed Maximum): این دو گزینه اجازه میدهند که شما مقدار حداقل و حداکثر برای نمایش مقیاس ATR را بهصورت دستی وارد کنید.

بخش نمایش در تنظیمات اندیکاتور ATR

با استفاده از این تب میتوانید مشخص کنید در چه تایمفریمها یا نوع نمودارهایی اندیکاتور ATR نمایش داده شود. این قابلیت برای داشتن یک محیط کاری مرتب و متمرکز بسیار کاربردی است.

- تایمفریمها: میتوانید تعیین کنید اندیکاتور فقط در تایمفریمهای خاصی نمایش داده شود. برای مثال: فقط در تایمهای یکساعته و بالاتر (H1 به بالا) قابل مشاهده باشد. یا در تایمفریمهای پایین مثل M1 تا M15 که برای اسکالپ کاربرد دارد، نمایش داده نشود.

- نوع نمودار: در برخی نسخههای متاتریدر، امکان محدود کردن نمایش به نوع خاصی از نمودار (مثلاً کندلاستیک، خطی، یا میلهای) نیز وجود دارد.

انواع استراتژی معاملاتی با اندیکاتور میانگین محدوده واقعی

در این بخش به بررسی برخی از استراتژیهای معاملاتی محبوب که با استفاده از اندیکاتور میانگین محدوده واقعی اجرا میشوند، میپردازیم:

استراتژی شکست با استفاده از ATR

این استراتژی بر پایه تشخیص شکست قیمت پس از دورههایی از نوسان کم بنا شده است. زمانی که مقدار ATR کاهش مییابد، نشاندهنده دورهی تجمیع یا حرکت محدود قیمت است. در این شرایط، معاملهگران به دنبال حرکات قیمتی هستند که از یک حد مشخص (مثلاً ۱/۵ برابر ATR) فراتر میروند. اگر این حرکت رخ دهد، به عنوان یک شکست (Breakout) در نظر گرفته میشود. نقاط ورود معمولاً در جهت شکست تعیین میشوند و حد ضرر با استفاده از مقدار ATR برای تطابق با نوسانات بازار تنظیم میگردد.

استراتژی حد ضرر متحرک با ATR

در این روش، از ATR برای تعیین یک حد ضرر پویا (Trailing Stop) استفاده میشود که با حرکت قیمت تغییر میکند. بهعنوان مثال، در یک موقعیت خرید، اگر ATR برابر با ۲ باشد، حد ضرر ممکن است دو واحد پایینتر از بالاترین قیمتی که از زمان ورود به معامله ثبت شده، قرار گیرد. این حد ضرر بهصورت دنبالهرو با افزایش قیمت حرکت میکند و سود معاملهگر را حفظ میکند، در عین حال اجازه میدهد تا معامله ادامه یابد. این روش از خروج زودهنگام جلوگیری میکند و با نوسانات بازار هماهنگ است.

ترکیب ATR با میانگین متحرک برای دنبالکردن روند (Trend Following)

در این استراتژی، از میانگینهای متحرک (مثلاً ۵۰ و ۲۰۰ روزه) برای شناسایی جهت روند استفاده میشود. هنگامی که میانگین کوتاهمدت بالاتر از میانگین بلندمدت قرار گیرد، سیگنال صعودی صادر میشود. سپس، ATR برای تنظیم حد ضرر بر اساس شرایط نوسانی فعلی بازار استفاده میشود. بهطور مثال، در یک موقعیت خرید، حد ضرر ممکن است ۱/۵ برابر ATR پایینتر از نقطه ورود قرار گیرد. این روش باعث میشود حد ضرر متناسب با شرایط متغیر بازار باشد.

ترکیب ATR با شاخص RSI برای بهینهسازی نقاط ورود و خروج

ترکیب ATR با شاخص قدرت نسبی (RSI) میتواند به تعیین دقیقتر نقاط ورود و خروج کمک کند. RSI شرایط اشباع خرید یا فروش را مشخص میکند و ATR میزان نوسان را نشان میدهد. برای مثال، وقتی RSI زیر ۳۰ است (اشباع فروش) و ATR نیز نوسان کم را نشان میدهد، احتمال بازگشت قیمت وجود دارد. در این شرایط، معاملهگر میتواند وارد موقعیت خرید شود. به همین ترتیب، در شرایط اشباع خرید (RSI بالای ۷۰) همراه با نوسان کم، ورود به موقعیت فروش میتواند منطقی باشد. ATR در این استراتژی برای تعیین حد ضرر و سود استفاده میشود.

استفاده از ATR همراه با باند بولینگر برای تأیید شکست قیمت

باندهای بولینگر زمانی که جمع میشوند (فشرده میشوند) نشاندهندهی نوسان پایین هستند و معمولاً قبل از شکستهای قوی قیمت اتفاق میافتند. وقتی قیمت از باند خارج میشود، ATR میتواند برای تأیید قدرت این شکست استفاده شود. افزایش مقدار ATR در حین شکست، نشاندهندهی افزایش نوسان و تأیید شکست است. معاملهگران میتوانند وارد موقعیت شوند و با استفاده از ATR، حد ضرر مناسبی که با نوسانات فعلی بازار تطابق دارد، تنظیم کنند.

استفاده از ATR برای تعیین حجم پوزیشن معاملاتی

ATR میتواند در تعیین اندازه موقعیت معاملاتی بر اساس نوسانات بازار بسیار مؤثر باشد. در بازارهای پرنوسان (ATR بالا)، معاملهگران معمولاً اندازه موقعیت را کاهش میدهند تا ریسک را کنترل کنند. برعکس، در بازارهای کمنوسان (ATR پایین)، امکان افزایش حجم معامله وجود دارد. این استراتژی باعث میشود که میزان ریسک هر معامله با شرایط واقعی بازار متناسب باشد و از ثبات در مدیریت سرمایه اطمینان حاصل شود.

استفاده از ATR برای تعیین سطوح سود

ATR میتواند به معاملهگران در تعیین سطوح سودآوری واقعبینانه کمک کند. برای مثال، با استفاده از ضریبی از ATR (مثلاً ۲ یا ۳ برابر)، سطح سود بهدست میآید. اگر در موقعیت خرید هستید، مقدار بهدستآمده به قیمت ورود اضافه میشود؛ و اگر در موقعیت فروش هستید، از آن کم میشود. این روش باعث میشود اهداف قیمتی متناسب با دامنه حرکت واقعی بازار باشند و برنامهریزی معامله دقیقتر شود.

مزایای استفاده از اندیکاتور میانگین محدوده واقعی

اندیکاتور میانگین محدوده واقعی مزایای متعددی دارد که در ادامه آنها را بررسی میکنیم:

- اندازهگیری دقیق نوسانات بازار: ATR یک معیار عینی برای سنجش نوسانات قیمت است. این شاخص با محاسبه میانگین محدوده واقعی قیمت در یک بازه زمانی مشخص، به معاملهگران امکان میدهد تا میزان نوسانات بازار را بهطور دقیق ارزیابی کنند. اطلاعات این ارزیابی برای تصمیمگیریهای معاملاتی، بهویژه در تعیین نقاط ورود و خروج، بسیار مفید است.

- بهینهسازی مدیریت ریسک: یکی از کاربردهای مهم ATR در مدیریت ریسک است. معاملهگران با استفاده از مقادیر ATR، میتوانند حد ضرر (Stop-Loss) و حد سود (Take-Profit) خود را بهصورت پویا تنظیم کنند. برای مثال، در بازارهای پرنوسان، میتوان حد ضرر را با فاصله بیشتری از نقطه ورود قرار داد تا از خروج زودهنگام از معامله جلوگیری شود.

- تعیین اندازه موقعیت معاملاتی (Position Sizing): اندیکاتور ATR به معاملهگران کمک میکند تا اندازه موقعیتهای معاملاتی خود را بر اساس نوسانات بازار تنظیم کنند. در بازارهای با نوسان بالا، میتوان اندازه موقعیت را کاهش داد تا ریسک کلی معامله کاهش یابد. برعکس، در بازارهای با نوسان کم، میتوان اندازه موقعیت را افزایش داد.

- تأیید شکستها و تغییرات روند: افزایش ناگهانی در مقدار ATR میتواند نشاندهنده شروع یک حرکت قوی در بازار باشد، مانند شکست یک سطح حمایت یا مقاومت. معاملهگران میتوانند از این اطلاعات برای تأیید شکستها و ورود به معاملات جدید استفاده کنند.

- استفاده در تمامی بازههای زمانی و بازارها: ATR یک شاخص انعطافپذیر است که میتوان آن را در بازههای زمانی مختلف (از معاملات روزانه تا بلندمدت) و در بازارهای مختلف (سهام، فارکس، کالاها و…) استفاده کرد. این ویژگی باعث میشود که ATR برای انواع مختلف معاملهگران مفید باشد.

معایب استفاده از اندیکاتور میانگین محدوده واقعی

این اندیکاتور با وجود مزایای فراوان، محدودیتهایی نیز دارد که باید مورد توجه قرار گیرد. در ادامه به بررسی معایب استفاده از اندیکاتور میانگین محدوده واقعی میپردازیم.

- عدم نشان دادن جهت اصلی حرکت قیمت: ATR تنها میزان نوسان را اندازهگیری میکند و هیچگونه اطلاعاتی درباره جهت حرکت بازار (صعودی یا نزولی بودن روند) نمیدهد. بنابراین، برای تحلیل کاملتر باید ATR را همراه با شاخصهایی مانند میانگین متحرک یا RSI که جهت روند را مشخص میکنند، به کار برد.

- ماهیت دارای تاخیر شاخص: از آنجا که ATR بر پایه میانگین قیمتهای گذشته محاسبه میشود، در تشخیص شرایط کنونی بازار با تأخیر عمل میکند. این تأخیر میتواند باعث شود که در تغییرات سریع بازار، سیگنالها با فاصله زمانی ارائه شوند و در نتیجه تصمیمگیری معاملهگر دچار تأخیر شود.

- عملکرد ضعیف در بازارهای رنج یا خنثی: شاخص ATR در بازارهایی که روند مشخصی دارند، عملکرد بهتری دارد. در بازارهای رِنج یا نوسانی که قیمت در یک محدوده محدود حرکت میکند، ATR ممکن است نوسانات اندک را به اشتباه به عنوان نوسانات مهم تفسیر و سیگنالهای اشتباه صادر کند.

- حساسیت به تنظیمات دوره زمانی: عملکرد ATR به تعداد دورههایی که برای محاسبه انتخاب میشود، وابسته است. اگر دوره کوتاه انتخاب شود، شاخص سریعتر به تغییرات پاسخ میدهد، اما با نویز بیشتری همراه است. در مقابل، دورههای بلندتر نوسانات را هموارتر نشان میدهند اما واکنش کُندتری دارند. معاملهگران باید دوره را با توجه به استراتژی خود تنظیم کنند.

- ارائه مقادیر مطلق بدون توجه به قیمت دارایی: ATR مقدار مطلق نوسانات را نشان میدهد و قیمت نسبی دارایی را در نظر نمیگیرد. مثلاً ATR با مقدار ۲ دلار ممکن است برای سهامی با قیمت ۱۰ دلار بسیار زیاد تلقی شود، اما همین مقدار برای سهامی با قیمت ۲۰۰ دلار ناچیز است. به همین دلیل، مقایسه ATR بین داراییهای مختلف بدون در نظر گرفتن قیمت نسبی میتواند گمراهکننده باشد.

- نیاز به استفاده همراه با سایر شاخصها: به دلیل محدودیتهایی مانند نبود اطلاعات جهتدار و تأخیر در ارائه سیگنال، استفاده از ATR بهتنهایی توصیه نمیشود. ترکیب آن با سایر شاخصهای فنی مانند MACD، RSI یا الگوهای نموداری میتواند تصویری جامعتر از بازار ارائه دهد و باعث افزایش دقت تحلیل شود.

در جدول زیر مزایا و معایب استفاده از اندیکاتور میانگین محدوده واقعی را به صورت یکجا برای شما آماده کردهایم:

| مزایا | معایب |

| اندازهگیری دقیق نوسانات قیمت بدون تأثیر از جهت حرکت | عدم ارائه اطلاعات جهتدار (نشان نمیدهد قیمت صعودی است یا نزولی) |

| کمک به تعیین حد ضرر (Stop Loss) و حد سود (Take Profit) مناسب | شاخصی تأخیری است و ممکن است با تأخیر نسبت به تغییرات بازار واکنش نشان دهد |

| بهینهسازی اندازه موقعیت معاملاتی بر اساس میزان نوسان بازار | در بازارهای رِنج و بدون روند ممکن است سیگنالهای نادرست ایجاد کند |

| کاربردی در بازههای زمانی و بازارهای مختلف (سهام، فارکس، ارز دیجیتال، کالا و…) | نتایج آن نسبت به تنظیمات دوره زمانی (مثلاً ۱۴ روزه) حساس است |

| ابزار مؤثر برای تشخیص افزایش ناگهانی نوسانات و احتمال شکست سطوح حمایتی/مقاومتی | مقادیر آن مطلق است و نسبت به قیمت دارایی مقیاس نمیشود (برای مقایسه داراییها مشکلساز است) |

| قابل ترکیب با سایر اندیکاتورها برای ساخت استراتژیهای معاملاتی پیشرفته | نیازمند استفاده در کنار سایر ابزارهای تکنیکال برای تحلیل دقیقتر |

نکات مهم استفاده از اندیکاتور میانگین محدوده واقعی

هنگام استفاده از اندیکاتور حجم تعادلی، دقت به یک سری نکات میتواند به بهبود دقت سیگنالها و تصمیمات معاملاتی شما کمک کند. در ادامه به برخی از این نکات مهم اشاره میکنیم:

- درک درست از آنچه ATR اندازهگیری میکند: اندیکاتور ATR میزان نوسانات بازار را با محاسبهی میانگین تفاوت بین بیشترین و کمترین قیمت در یک بازه زمانی مشخص اندازهگیری میکند. نکته مهم اینجاست که ATR هیچ اطلاعاتی دربارهی جهت حرکت قیمت (صعودی یا نزولی) نمیدهد و تنها شدت نوسان را نمایش میدهد. بنابراین، این ابزار برای سنجش میزان بیثباتی بازار بسیار مفید است، اما نباید به تنهایی برای تصمیمگیری در مورد جهت معاملات استفاده شود.

- تنظیم دوره زمانی ATR بر اساس سبک معاملاتی: دوره پیشفرض ATR معمولاً ۱۴ واحد زمانی است (مثلاً ۱۴ روز در نمودار روزانه)، اما شما میتوانید این مقدار را بر اساس سبک معاملاتی خود تغییر دهید. اگر معاملهگر کوتاهمدت هستید، دورههای کوتاهتری مثل ۲ تا ۱۰ را انتخاب کنید تا ATR سریعتر به تغییرات بازار واکنش نشان دهد. اگر معاملهگر بلندمدت هستید، دورههای بلندتر مثل ۲۰ تا ۵۰ را استفاده کنید تا نوسانات را هموارتر و با نویز کمتر مشاهده کنید.

- ترکیب ATR با سایر اندیکاتورها: از آنجایی که ATR فقط میزان نوسان را نشان میدهد و اطلاعاتی از جهت روند ارائه نمیکند، توصیه میشود آن را همراه با سایر اندیکاتورها به کار ببرید. برای مثال، از میانگینهای متحرک برای تشخیص جهت روند و از RSI یا MACD برای تحلیل مومنتوم (قدرت حرکت قیمت) استفاده کنید. ترکیب این ابزارها به شما کمک میکند تا تحلیل جامعتری از بازار داشته باشید و تصمیمهای دقیقتری بگیرید.

- بررسی تغییرات ناگهانی در مقدار ATR: تغییرات چشمگیر در مقدار ATR میتواند نشانهای از تغییر در نوسانات بازار باشد. وقتی مقدار ATR افزایش مییابد، نشاندهندهی افزایش نوسان است که ممکن است قبل از یک حرکت قوی در بازار رخ دهد. در مقابل، کاهش مقدار ATR معمولاً به دورههای آرام بازار و فازهای تحکیم (consolidation) اشاره دارد. توجه به این تغییرات میتواند در شناسایی موقعیتهای ورود یا خروج مؤثر باشد.

- استفاده از ATR برای تعیین انتظارات واقعبینانه از حرکت قیمت: ATR میتواند به شما کمک کند تا درک بهتری از میزان حرکت احتمالی قیمت در آینده نزدیک داشته باشید. اگر مقدار ATR بالا باشد، میتوان انتظار نوسانات شدیدتر داشت و در صورت مقدار پایین، بازار احتمالاً با ثبات بیشتری حرکت خواهد کرد. این موضوع به ویژه در تعیین حد ضرر (Stop Loss) و حد سود (Take Profit) منطقی و متناسب با وضعیت بازار، بسیار کاربردی است.

- در نظر گرفتن ماهیت دارای تاخیر ATR: این اندیکاتور براساس اطلاعات تاریخی قیمت محاسبه میشود و واکنش آن نسبت به تغییرات بازار ممکن است با کمی تأخیر همراه باشد. به همین دلیل نمیتواند بهتنهایی برای پیشبینی دقیق حرکات آینده بازار استفاده شود. برای جبران این تاخیر، بهتر است از ATR در کنار تحلیلهای زمان واقعی یا اندیکاتورهای پیشرو بهره ببرید.

سخن پایانی

اندیکاتور ATR ابزاری کاربردی و چندمنظوره برای سنجش نوسانات بازار است که میتواند نقش مهمی در مدیریت ریسک و تطبیق با شرایط متغیر بازار ایفا کند. اگرچه این اندیکاتور جهت حرکت قیمت را نشان نمیدهد، اما با اندازهگیری شدت نوسانات، دید دقیقی از وضعیت پویای بازار ارائه میدهد. درک صحیح از نحوه محاسبه، کاربردها، مزایا و محدودیتهای ATR به معاملهگران کمک میکند تا تصمیمهای آگاهانهتری بگیرند و استراتژیهای معاملاتی کارآمدتری بسازند.

اشتراک گذاری

سوالات متداول

آیا اندیکاتور میانگین محدوده واقعی قابل اعتماد است؟

آیا اندیکاتور میانگین محدوده واقعی رایگان است؟

از کجا اندیکاتور میانگین محدوده واقعی دانلود کنیم؟

-

نظرات کاربران (0 نظر)

در بحث پیرامون این دوره آموزشی شرکت کنید!